土地・不動産

実家を相続したけど、どうしよう?

このように考える人は、多いと思います。

売却するにしても、仏壇の処分や思い出があり、なかなか踏み切れない人も多いと思います。

そのような中、税務的な観点からは、非常に優遇されている税制があります。

それは、「被相続人の居住用財産(空き家)を売ったときの特例」です。

*被相続人とは、お亡くなりになった故人のことです。

これは相続又は遺贈により取得した、一定の要件を満たす被相続人の居住用家屋とその敷地等を売却した場合に、その売却による利益から3,000万円を控除できる制度です。

この特例の適用期間は、令和9年12月31日までの売却が対象です。

(令和5年時の適用期間です。今後、法改正により延長される場合もあります。)

空き家の総数は約850万戸と年々増加傾向にあり、社会問題となっているため、それを防止するために、平成28年度の税制改正により創設されました。

この制度は、空き家を相続した人のその後の利用方法(売却 又は 賃貸)などの判断に影響しますので、制度の概要とその注意点を解説したいと思います。

1.被相続人の居住用家屋(空き家)とは?

被相続人の居住用家屋とその敷地ですが、どのような居住用不動産でもこの特例の適用になる訳ではありません。

次の3つの要件のすべてに当てはまらないといけません。

昭和56年5月31日以前に建築された建物であること。

*昭和56年5月31日以前の建物は、「旧耐震基準」で建てられているため、国は新耐震基準の建物を推進しています。

区分所有建物登記がされている建物でないこと。

*区分マンションなどは、適用対象外です。

相続の開始の直前において、被相続人以外に居住をしていた人がいないこと。

2.被相続人の居住用不動産を売ったときの特例を受けるための「要件」とは?

さらにこの特例の適用を受けるための要件を解説します。

まずこの法律の趣旨は、相続した適切な管理の行われていない空き家をなくし、不動産を有効利用することにあるので、次の2つのパターンの売却が対象になります。

A:現在の耐震基準を満たすように、耐震リフォームして売却する。

(昭和56年5月31日以前に建築された旧耐震基準の建物を耐震リフォームする)

B:家屋を取り壊し、更地で売却する。

実務的には、耐震リフォームして売却するよりも、家屋を取り壊して売却する方が、簡単で、かつ、お金もかからないので、家屋を取り壊してから売却する方がほとんどです。

今回はそちらを前提にその他の要件をご案内します。

<その他の要件> *主な要件を記載します。

- 売った人が相続又は遺贈により、被相続人の居住用家屋とその敷地等を取得したこと。

- 相続の時から売却の時まで、事業の用、貸付の用、居住の用に供されていたことがないこと。

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

(令和2年に相続があった場合は、令和5年12月31日までです。) - 売却代金が1億円以下であること。

*共有不動産を譲渡した場合には、各人の共有持ち分に対応した「売却代金の合計」で 判定する必要があります。 - 親子や夫婦など特別の関係がある人に対して売ったものでないこと。

3.被相続人の居住用不動産を売ったときの特例を受けるための「手続き」とは?

3-1.確定申告

被相続人の居住用不動産を売ったときの特例を受けるためには、次の書類を確定申告書に添付して、確定申告が必要になります。

■確定申告の必要資料

(1)譲渡所得の内訳書

(2)売った土地、取壊した建物の登記事項証明書

(相続で取得したこと、建物が取壊されていること、その建物が昭和56年5月31日以前に建築されていることなどの証明のため)(3)売買契約書の写しなどで売却代金が1億円以下であることを明らかにするもの

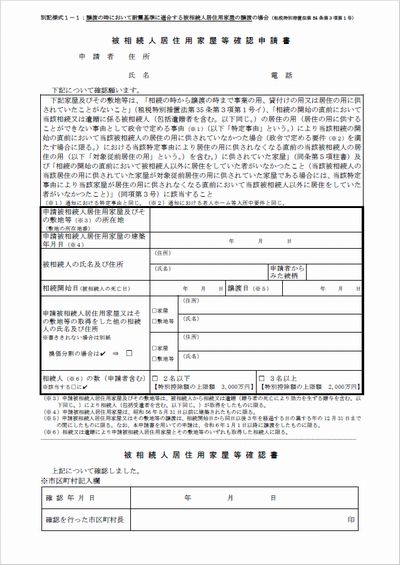

(4)売った不動産の所在地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」

(被相続人以外に居住の用に供していた人がいないこと、相続後に事業の用、貸付の用、 居住の用に供されたことがないことなどの証明のため)

以上が、家屋を取り壊し、更地で売却した場合の確定申告の必要書類になりますが、その他、被相続人や相続人の戸籍謄本、現地の写真などがあれば、より税務署とトラブルが少ないかと思います。

(注)家屋を耐震リフォームして売却した場合は、これらに加えて耐震基準適合証明書などが必要です。

この確定申告は、納税者が自分でやるのは難しいので、税理士に依頼した方が良いと思います。

3-2.「被相続人居住用家屋等確認書」の取得

「被相続人居住用家屋等確認書」は、売却した不動産の所在地の市区町村から入手することになります。

例えば江戸川区であれば、「建築指導課監察係」03-5662-6489が窓口になります。

次の手順で行いです。

(1)まずはインターネットから「被相続人居住用家屋等確認申請書」をダウンロードします。

こちらは、国土交通省のひな形なので全国共通です。

1枚目から3枚目までは、「別記様式1-1」となり耐震基準に適合する家屋とその敷地を売却した場合の様式です。

4枚目から6枚目は、「別記様式1-2」となり、相続人が家屋を取壊してその敷地を売却した場合の様式となります。

7枚目から9枚目は、「別記様式1-3」となり、売却の時からその年の翌年2月15日までの間に、家屋の取壊し(又は耐震改修)を行った場合の様式となります。

実務的には、家屋を取り壊して敷地を売却する場合がほとんどだと思いますので、「別記様式1-2」または「別記様式1-3」を使用することが多いと思います。

また、この様式は捺印が不要なので、すべてをワードで入力しても大丈夫です。

(2)その他の必要資料は、次の通りです。

- 被相続人の住民票の除票

- 相続人の住民票

- 売買契約書のコピー

- 不動産の登記簿謄本(土地、滅失家屋の原本)

- 水道の閉栓証明書(水道を止めたのが相続の日以降のもの)

*こちらは、水道局から入手します。

(3)書類の郵送

これらの書類を整えて、市区町村の住宅課に持参または郵送します。

(郵送の場合は、返信用封筒が必要です。)

郵送先の窓口については、売却した不動産の所在地の市区町村役場にあらかじめ電話で確認した方がよろしいかと思います。

その後、確認済みの印鑑が押された申請書が市区町村役場より返送されるので、それを税務申告に添付する流れとなります。

以上となります。

注意点としては、役所もこの審査をするのに10日~2週間程度の時間を要するので、確定申告期限の間際に手続きをしても3月15日までに間に合わないの場合があります。

また、この申請書は「空き家特例」を適用する相続人ごとに必要なので、共有の場合や換価分割で各相続人が確定申告をする場合は、それぞれ相続人ごとに申請が必要です。

換価分割の場合は、遺産分割協議書のコピーも必要です。

4.空き家を相続した時の注意点

ここまで、被相続人の居住用不動産を売った時の特例の要件や手続きをご案内しました。

この特例を受けられた時は、譲渡利益から3,000万円を控除できるので、税率が20%(所得税15%、住民税5%)だとすると、600万円も売却後の手取り額が変わってきます。

そのため、実際に相続が発生して少しでも売却を考えているときは、以下の点に注意する必要 があります。

相続後に賃貸に出したりしないこと

相続の後に、誰も利用しないからと、とりあえず、賃貸に出した場合には、この特例が受けられなくなってしまいます。

また、別の観点からも昭和56年以前に建築された建物を賃貸に出すと、修繕やシロアリなどのトラブルも多いと思います。

借家人も簡単には出て行ってもらえません。

賃貸に出す場合は、慎重に判断する必要があります。

また、自ら居住した場合には、この相続した空き家の特例は、受けられませんが、数年後、売却するときは、自ら「居住用財産を譲渡したときの3,000万円の控除」という別の特例を適用できる可能性があります。(その時にその要件を満たしていれば)

古家が建ったまま売却しないこと

相続した不動産の売却を決断した時に、事前にこの特例が適用できるかどうかを確認してから、売却の手続きに入る人は少ないと思います。

他の要件は満たすのに、最後の最後で空き家を取り壊わさずに、売買契約書の締結(古家付きで)をして、譲渡をしてしまう人がいます。

もったいないので、相続した空き家の売却を検討した時は、事前に税理士に相談した方が良いです。

(注)「取り壊し」の要件については、令和6年1月1日以降の売却については、令和5年度の税制改正にて適用対象の拡充があります。

詳しくは、下記6.の3.をご参照ください。

5.「被相続人の居住用財産(空き家)を売ったときの特例」のQ&A

1億円の判定

Q:「売却代金が1億円以下であること」の要件について質問です。

江戸川区の土地を売却し、売買契約書に記載された売買代金9,800万円の他に引っ越しの補填金200万円と協力金100万円を受取りました。

空き家の特例の適用はありますか?

A:売却代金が1億円以下であるかどうかの判定の基礎となる「売却代金」とは例えば、売却協力金、固定資産税の精算金、移転費用等も含めて判定することになります。

今回のケースでは、すべて合わせて1億100万円となり、1億円を超えるので本特例の適用を受けることはできません。

売却に際して受取った金額は、名目のいかんに問わず「売却代金」に含まれます。

江戸川区であれば70坪弱で1億円程度となるため、土地の売却代金が1億円までギリギリの金額である場合は、その他付随して支払われるものがないかどうか、注意が必要です。

共有の場合

Q:空き家の特例の要件を満たす実家を、兄と弟で共有相続(50%ずつ)をし、更地にして売却しました。

3,000万円の特別控除は2人とも受けることができますか?

A:兄と弟がそれぞれ3,000万円(計6,000万円)ずつ適用を受けることができます。

共有相続した相続人が複数いる場合には、1人あたり3,000万円の控除が可能です。

ただし、令和5年度の税制改正により、令和6年1月1日以降の売却で相続人が3人以上いる場合は、1人あたりの特別控除額が2,000万円に制限されました。

また、共有売却の場合でも、1億円の判定は不動産全体の売却金額で判定しますので、注意が必要です。

母屋以外の家屋がある場合

Q:私の実家には、「母屋」の他に倉庫で使っている「はなれ」があります。

「被相続人の空き家を売ったときの特例」ですが、「はなれ」部分も含めて適用することができますか。

A:「母屋」部分に対応する敷地面積のみが本特例の対象となり、「はなれ」部分に対応する敷地面積には、本特例の適用ができません。

この場合の、土地面積の「あん分」計算は次の通りです。

土地の面積×母屋の床面積/(母屋の床面積+はなれの床面積)=本特例の対象となる土地の面積

1億円の判定も、同様に、母屋の土地面積に対応する売却代金のみで判定します。

「数次相続」の場合

Q:私の実家は父の名義になっており、父と母の2人で住んでいましたが、父が死亡し、その遺産分割が未了のうちに母も亡くなってしまいました。

遺された相続人は、私(長女)と妹(二女)です。

この場合は、亡くなった母名義の自宅でないので、空き家の特例は受けられないのでしょうか?

A:被相続人(本事例では父)が死亡し、その故人の遺産分割が未了のうちに、その相続人(本事例では母)も亡くなって、次の相続が発生した状態を「数次相続(すうじそうぞく)」と言います。

今回のような数次相続のケースでは、既に亡くなったしまった母に、父の財産を相続されることはできないと思われるかもしれませんが、そんなことはありません。

長女と二女の遺産分割協議によって、父名義の実家を母に相続させることが可能です。

これにより、「母が1人で暮らしていた実家(母名義)」となるので、本特例の適用を受けることができます。

*「数次相続」について、詳しく知りたい方はこちらをご覧ください。

父が死亡し、続けて母も死亡してしまった場合の相続手続きと相続税申告は? | 相続手続・相続税申告相談センター (edogawa-souzoku.com)

6.「被相続人の居住用財産(空き家)を売ったときの特例」の令和5年度税制改正

「被相続人の空き家を売ったときの特例」は、平成28年度に施行されましたが、令和5年度に大きな税制改正がありました。

主な改正内容は、次の3つです。

- 適用期限の延長

本特例は、平成28年4月1日~令和5年12月31日までの売却が対象でしたが、4年間延長されて令和9年12月31日までの売却が対象となりました。 - 相続人が3人以上いる場合の特別控除額の制限

令和6年1月1日以降に売却した場合において、本特例の対象になる不動産を取得した相続人が3人以上いる場合の特別控除額は、1人あたり2,000万円が限度となりました。

(改正前は、1人あたり3,000万円) - 令和6年1月1日以降の売却について、売買契約等に基づいて、買主が売却年の翌年2月15日までに家屋の取り壊し(又は耐震改修)を行った場合は、その取り壊しが、売却後であっても本特例の適用の対象となりました。

(改正前は、引渡し前に、売主である相続人が建物の取り壊しを行い、更地で売却する必要がありました。)

まとめ

「被相続人の居住用財産(空き家)を売った時の特例」は、平成28年に出来た制度です。

まだまだ知らない人も多いので、売却を決断した時に一定の手続きをしないで、適用が受けられない人もいます。

不動産の売却が完了して、その翌年の確定申告をする際に、「実は適用が受けられたのに」と気づくこともあります。

売却を検討したら、どのような制度が利用できるのか、事前に税理士に相談した方が良いかと思います。

税理士法人根本税理士事務所では、不動産の税金の相談を初回無料にてお受けしています。

また、グループ会社の大樹不動産株式会社と連携することで、手取り額をもっとも多くする不動産の売却サポートを行っております。

ちょっとしたご質問、ご相談でも構いませんので、心配ごとがあるようでしたら、ぜひ一度お電話ください。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。

相続した不動産の活用方法を悩まれる方は多くいます。

いろいろと考え時間が経って最終的に売却してしまうなら、相続開始の日の翌日から3年と10か月以内に売却した場合には、売却に係る譲渡所得税が節税になる制度があります。

相続した不動産を3年以内に売却した場合に節税になる制度は、主に次の2つがあります。

- 「相続財産を譲渡した場合の取得費の特例」

- 「被相続人の居住用財産(空き家)を売ったときの特例」

税金の特例を受ける場合に注意すべきことも2つで、1つは特例の要件を満たすかということと、もう一つは期間や手続きを間違えないということです。

今回は、1.「相続財産を譲渡した場合の取得費の特例」の制度の概要・注意点・手続きについて、税理士が解説したいと思います。

1.「相続財産を譲渡した場合の取得費の特例」の概要

相続または遺贈により取得した土地、建物、株式などを3年以内に売却した場合には、相続人が支払った相続税額のうち一定の金額を売却資産の取得費に加算することができます。

*「遺贈」とは、遺言で財産を取得することを言います。

2.特例を受けるための要件

- 相続不動産を売却した人が、相続や遺贈により財産を取得した者であること。

- その財産を取得した人に相続税が課税されていること。

- その財産を相続開始があった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却していること。

(相続税の申告期限は、相続開始があった日の翌日から10か月以内です。相続開始があった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却とは、言い換えれば相続開始の日の翌日から3年と10か月以内の売却が本特例の対象になるということです。)

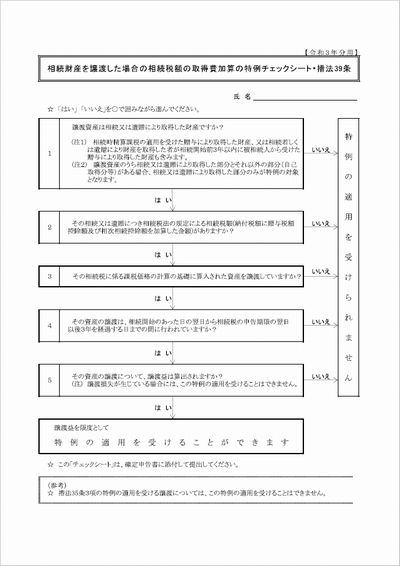

相続税額の取得費加算の特例のチェックシート

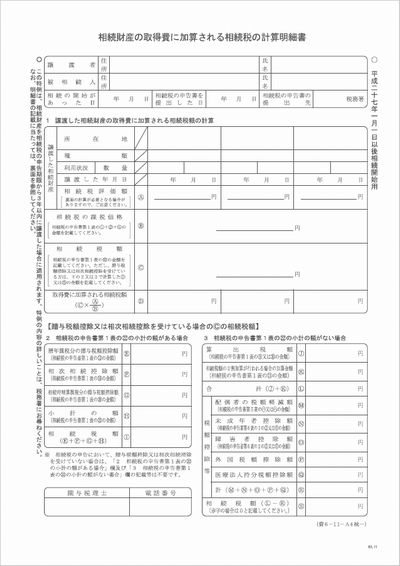

3.計算方式

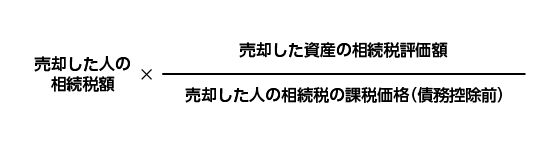

取得費に加算する相続税は、次の算式で計算した金額となります。

ただし、この金額が本特例を適用しないで計算した売却益の金額を超える場合は、その売却益相当額が限度となります。

また、この計算は売却した資産ごとに行います。

売却した不動産が、A不動産、B不動産、C不動産と3つあれば、それぞれの不動産ごとに計算明細書を作成します。

仮に、B不動産の売却が「売却損」の場合は、B不動産には取得費加算の特例の適用はありません。

相続税額の取得費加算の特例の計算明細書

4.「相続財産を譲渡した場合の取得費の特例」の注意点

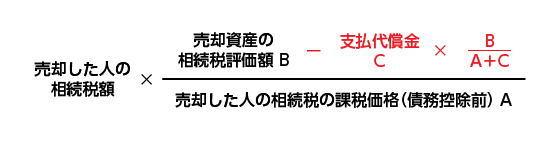

(1)相続税の申告において「代償分割」を行った場合

「代償分割」とは、相続人Aがすべての遺産(または特定の遺産)を取得する代わりに、相続人Aが他の相続人(仮に相続人B)に代償財産(通常は現金)を交付することによって精算する遺産分割の方法です。

例えば、相続人Aが6,000万円の土地の相続する代わりに相続人Bに2,000万円を支払うような遺産分割をした場合には、Aの取得した財産4,000万円(6,000万円-2,000万円)に対して、譲渡した資産が6,000万円と整合が取れなくなるので、次の算式により、支払った代償金分に対応する部分の金額を控除します。

この計算を忘れると取得費加算の額を多く取ってしまうので注意が必要です。

代償金の支払いがある場合の取得費加算の計算式

譲渡財産の相続税評価額から代償金のうち譲渡財産に対応する部分の金額を控除し、その分だけ取得費加算額が減少します。

(2)相続税の納税のため、複数の土地の売却が年を跨いだ場合

地主さんの納税資金の捻出のケース

地主さんの相続の場合、相続税の支払いのために複数の不動産を売却することがあります。

例えば、相続開始の日が本年10月1日で、不動産の売却が本年11月中に行われた場合にはこの不動産の売却に係る確定申告は、翌年3月15日までに行わないといけません。

この確定申告で、「取得費加算の特例」を適用したくても確定申告の期限までに相続税額が確定していない場合があります。

(相続開始の日が本年10月1日の相続税の申告期限は、通常10ヶ月後の翌年8月1日になるので、翌年3月15日時点は相続税が確定していない。)

この場合は、「取得費加算の特例」は受けることができないのでしょうか?

このような場合でも、相続税の申告書について期限内提出があった場合には「取得費加算の特例」の適用を受けることができます。

具体的な手続きは、不動産売却の確定申告→相続税の期限内申告→不動産売却の確定申告の「更正の請求」(減額の手続き)という流れになります。

*「更正の請求」の期限は、相続税の申告書の翌日から2ヶ月以内です。

ただし、この場合に1点注意することがあります。

この流れで万が一、相続税の申告書の提出が期限後になってしまった場合には、「取得費加算の特例」が適用できませんので注意が必要です。

「取得費加算の特例」は、次のいずれか遅い日までに確定している相続税額が対象となります。

- 資産を売却したの日の属する年分の所得税の納税義務の成立の時

(上記でいえば本年12月31日) - 相続税の申告期限(上記でいえば翌年8月1日)

相続税の申告書を期限後(8月2日以降)に提出した場合には、8月1日時点で確定している相続税額がないため適用ができません。

地主さんの相続など複数の不動産を売却予定の場合には、売却に係るプランニングを慎重に行う必要があります。

5.「相続財産を譲渡した場合の取得費の特例」Q&A

Q:換価分割のため、便宜上、私1人の名前で不動産の相続登記を行い、その後、売却して他の相続人4人に売却代金を分配しました。取得費加算の特例についても私1人が確定申告をして受けることができますか?

A:各相続人がそれぞれ確定申告をして「取得費加算の特例」の受ける必要があります。

「換価分割」とは、土地などを売却して、その現金を相続人間で分配する遺産分割の方法です。

この不動産の売却にあたり、売却の便宜上、不動産の相続登記を相続人1人にすることがあります。

(相続人全員の共有登記だと売却の際の手続きが煩雑になるため。)

ただ、この売却に係る譲渡所得の申告は、代表の相続人1人が行うのではく、相続人の各人が個別に行うことになるため、「取得費加算の特例」も各相続人で適用することになります。

Q:「被相続人の居住用財産(空き家)を売ったときの特例」と併用して適用することができますか?

A:併用して受けることはできません。

「被相続人の居住用財産(空き家)を売ったときの特例」とは、有利な方を選択して適用することになります。

ただし、「空き家の特例」は被相続人の「居住用家屋」が特例の対象となるため、店舗併用住宅や母屋(おもや)と離れ(はなれ)などの場合で、「空き家の特例」を適用しなかった部分については、「取得費加算の特例」を適用することができます。

「被相続人の居住用財産(空き家)を売ったときの特例」について、詳しく知りたい方は、こちらをご覧ください。

Q:「概算取得費控除」と併用して適用することはできますか?

A:併用して適用することができます。

「概算取得費控除」とは、譲渡所得の計算において、購入金額が不明な土地等(先祖代々からの土地など)について、売却価額の5%を購入金額とみなして、売却利益を計算する方法です。

こちらについては、「取得費加算の特例」と同じ租税特別措置法の規定であっても制度の趣旨が違うため併用して適用することができます。

Q:「取得費加算の特例」を受けた後に相続税の税務調査があり、当初の相続税額よりも相続税額が増加しました。(修正申告書の提出を行った。)この場合は、「取得費加算の特例」は、再計算することはできますか?

A:修正申告により相続税額が増加した場合には、増加した相続税額を基に取得費に加算すべき金額の再計算を行って「取得費加算の特例」を適用することができます。

6.まとめ

「相続税額の取得費加算」の特例は、その相続人が支払った相続税額を基礎として、計算します。

相続税額が多くなかった人にとっては、インパクトは少ないかもしれませんが、相続税率が50%超で億単位の相続税の支払いがあった人にとっては、絶対に適用を忘れてはいけない制度です。

特に地主さんの相続人のように、相続税の支払いのために土地を売却した人にとっては、支払った相続税を取り返しているかのような手続きに感じることもあります。

また冒頭にも記載しましたが、相続した不動産の活用を検討して最終的に売却してしまうなら、「取得費加算の特例」ができる期間(3年と10か月)に売却した方が資金的には得になります。

計算式や適用要件が簡単なようでイレギュラーな部分もありますので、判断に迷ったらぜひ当事務所にご相談ください。

相続税の申告段階から不動産の売却支援、その後の譲渡所得の申告まですべてサポート致します。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。

市川市は千葉県でも人気のエリアです。

古くからのその土地に住んでいる方が多く、広い土地を所有しているのが特徴です。

市川真間や菅野といった高級住宅地には、中小企業の社長さんが多く住んでいます。

また、北総線大町駅近くの国道464号線は、通称「大町梨街道」と呼ばれて、全国でも有数の梨の産地です。

都心へのアクセスの良さから若いファミリーもたくさん転入しています。

昔からの地主さん、梨農家さん、若いファミリー、一つのエリアにこれだけ多種多様な人が住んでいる自治体はそうありません。

市川市にずっと住んでいたい皆さんが気になるのが相続税です。

「先祖代々の土地を遺したい」、「うちの梨農家は無事に承継できる?」

今回は、当事務所がある市川市の路線価の特徴を解説したいと思います。

1.相続税の路線価地域と倍率地域

相続税の計算をする上で、土地の評価は「路線価方式」と「倍率方式」という2つの方法のいずれかで評価します。

これらはどのような違いがあるかというと、市川市に限らず都市を形成する上では、都市計画により「市街化区域」と「市街化調整区域」というものに区分されます。

また、これらの区分がない地域を「未線引き区域」といいます。

「市街化区域」とは、建物などをどんどん建築して都市化していく地域です。

土地の利用は主に「宅地」となります。

「市街化調整区域」とは、反対に都市化を抑制していく地域です。

市街化調整区域では、原則として建物を建てることはできません。

よって土地の利用は、農地、原野、空き地、駐車場などになります。

相続税を計算する上では、基本的に路線価は、「市街地」に設定されます。

結果として「市街地」は「路線価方式」で評価します。

反対に路線価が設定されていない地域は、「倍率方式」で計算します。

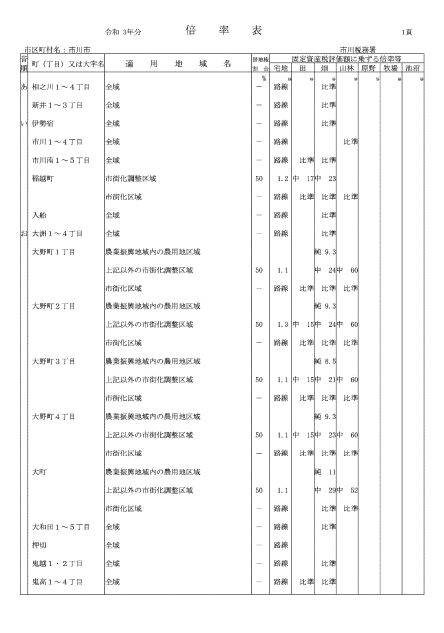

大野町や大町の農用地区域や堀之内貝塚近隣などは倍率地域に該当します。

これらは、国税庁のホームページで確認することができます。

2.市川市の路線価の特徴

「路線価」とは、国が道路に付した「1m2あたりの単価(千円単位)」を言います。

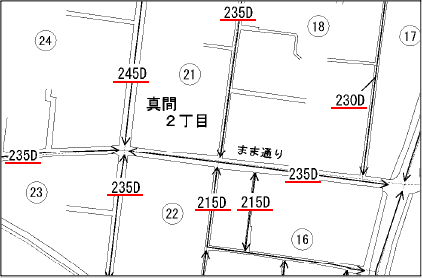

市川市路線価サンプル(真間2丁目付近)

(単位:千円)

235Dとあるのは、1m2あたり235,000円という意味です。

Dは借地権の割合を示します。

路線価地域にある土地は、どのように相続税評価額を計算するのでしょうか。

路線価地域の評価方法

路線価 × 面積(m2)

路線価は、人が集まる駅前や商業地などが高く、閑静な住宅地に入るに従い、だんだんと平準化されて低くなります。

例えば、日本一地価が高い場所は、令和3年現在、銀座の交差点の鳩居堂前で1m2あたりなんと4,592万円ですが、銀座一丁目の京橋公園近くまでいくと1m2あたり200万円程度の単価まで下がります。

市川市の各エリアの路線価は、どれくらいの水準でしょうか。

「住宅地」を前提にご紹介したいと思います。

| 町名 | 場所 | 路線価(円) |

|---|---|---|

| 市川南3丁目 | パークシティ市川前の県道沿い | 220,000 |

| 大洲1丁目 | 大洲防災公園前の県道沿い | 180,000 |

| 市川2丁目 | 市川小学校近隣の住宅地 | 215,000 |

| 真間2丁目 | 真間川近隣の住宅地 | 235,000 |

| 東菅野2丁目 | 昭和学園近隣の住宅地 | 220,000 |

| 中国分4丁目 | じゅんさい池近隣の住宅地 | 105,000 |

| 南大野1丁目 | こざと南公園近隣の住宅地 | 110,000 |

| 富浜3丁目 | 行徳中央公園近隣の住宅地 | 225,000 |

| 相之川3丁目 | 南行徳公園近隣の住宅地 | 250,000 |

| 日之出 | 南浜公園近くの住宅地 | 205,000 |

市川市では、駅から近い住宅地は主に20~25万円程度に設定され、駅から遠いバスを利用する住宅地は10万円前後で設定されています。

3.市川市の倍率地域

市川市でも市街化調整区域のエリアはあります。

代表的なのは、大町と大野町1丁目~4丁目の梨農園のエリアですが、他の丁目や地域にも市街化調整区域のエリアはあります。

倍率地域にある土地は、どのように相続税評価額を計算するのでしょうか。

倍率地域の評価方法

固定資産税評価額 × 評価倍率

固定資産税の課税明細書

千葉県市川市 令和3年度 土地の課税明細書

| 納税通知書番号 | ||||||||||

| 所在地番 | 課税地積(㎡) | 区分 | 固定資産税 | 負担水準 (%) |

固定資産税 | 固 | 課税標準額計 | (円) | ||

| 前年度 | 本年度 | 固 | 算出税額 | (円) | ||||||

| 課税標準額(円) | 課税標準額(円) | 固 | 軽減税額 | (円) | ||||||

| 課税地目 | 区域 | 本年度評価額(円) | 都市計画税 | 負担水準 (%) |

都市計画税 | 都 | 課税標準額計 | (円) | ||

| 適用 | 前年度 | 本年度 | 都 | 算出税額 | (円) | |||||

| 課税標準額(円) | 課税標準額(円) | 都 | 軽減税額 | (円) | ||||||

| 大町 | ||||||||||

| 45982.20 | 畑 | ××××× | ×× | |||||||

| 畑 | 調整 | |||||||||

| 57,812 | ||||||||||

| ××××× | ×× | |||||||||

| 大野町1丁目 | ||||||||||

| 23567.20 | 畑 | ××××× | ×× | |||||||

| 畑 | 調整 | |||||||||

| 27,986 | ||||||||||

| ××××× | ×× | |||||||||

| 原木2丁目 | ||||||||||

| 1312.00 | 非住宅 | ××××× | ×× | |||||||

| 宅地 | 調整 | |||||||||

| 非住宅用地 | 51,994,800 | |||||||||

| ××××× | ×× | |||||||||

倍率表

実際のやり方としては固定資産税の課税明細書にて「地目」と「固定資産税評価額」を確認して、その固定資産税評価額に国税庁が公表している倍率を乗じて計算します。

基本的に「課税地目」が「宅地以外(田、畑など)」であれば、固定資産税評価額は低く、「宅地」であれば高く設定されています。

大町や大野町の梨農園のエリアは、農業振興地域内の「畑」であれば、1m2あたり約1円程度ととても低い水準で設定されています。

反対に原木2丁目などの「宅地」は、1m2あたり4万円程度と市街化調整区域であっても高い水準にあります。

この場合の「地目」について、「固定資産税地目(又は登記地目)」と「実際の地目」が違う場合には、「実際の地目」により評価します。

空き地や駐車場などで課税地目が「雑種地」となっている場合には、倍率表には、雑種地という欄はありません。

その土地がもっとも類似する地目で評価を行うことになるので、専門的な判断が必要になります。

4.市川市の土地の相続税評価額を下げる方法

(1)土地の相続税評価額が下がるケース

土地は、一つとして同じものはありません。

特に路線価地域では、基本は路線価×面積ですが、個別要因により各種の減額があります。

土地の相続税評価額が下がるケースは主に3つあります。

①土地の形が悪い場合

例えば、間口が狭い、奥行きが長い、形が不整形などです。

②土地に対して他人の権利がある場合

例えば、借地である場合や、反対に貸地である場合、アパートの敷地などのように100%は自分の土地でなく一部に他人の権利がある場合などです。

③土地が大きい場合(「地積規模の大きな宅地」に該当する場合

税務上の「地積規模の大きな宅地」に該当すると、相続税評価額が大きく減額になります。

市川市の場合は、1つの利用の単位が500m2以上の宅地が該当する可能性があります。

本来は実需と異なる広すぎる土地に対する減額規定ですが、500m2以上という面積要件の他に用途制限などはないため、パークシティ市川などの分譲マンションの敷地でも適用が可能です。

ただし、市街化調整区域にある場合や指定容積率が400%以上の場合などは適用はありません。

④私道負担のある土地

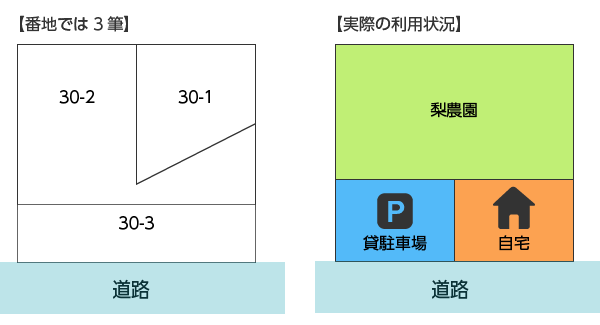

相続税においては、宅地は「利用の単位」で評価します。

利用の単位とは、「自宅の敷地」「駐車場」「アパートの敷地」「私道」などです。

仮にこれらが1筆の土地の上にあっても別々の単位で評価するのが原則です。

したがって、その土地に「私道(道路)」となっている部分が含まれている場合には、その部分を区分して評価することが可能です。

私道の評価

| 通り抜けできる私道(不特定多数の人が通行する) | 評価しない |

|---|---|

| 通り抜けできない私道(特定の人が利用する) | 自用地×30% |

ご所有の土地に私道の負担部分があっても、分筆しておらず、かつ、私道部分があることを役所に申請していない場合には、土地に私道部分が含まれている事があります。

現地や道路台帳を確認し、区分して評価することで評価減ができます。

⑤相続する人(取得者に注意する。)

④において、宅地は「利用の単位」で評価すると解説しました。

「地積規模の大きな宅地」に該当するか否かも「利用の単位」ごとで考えるのが原則です。

反対に、遺産分割や遺言では「筆ごと」に取得者を決定します。

その場合には「利用の単位」ではなく、「取得者ごと」の単位で土地を評価することになります。

その結果、面積が分割されて「地積規模の大きな宅地」に該当しなくなることもあります。

これは1例ですが、「取得者(相続する人)」によって節税になる場合がある一方で、反対に増税になってしまう場合もあるため、土地の分け方には注意が必要です。

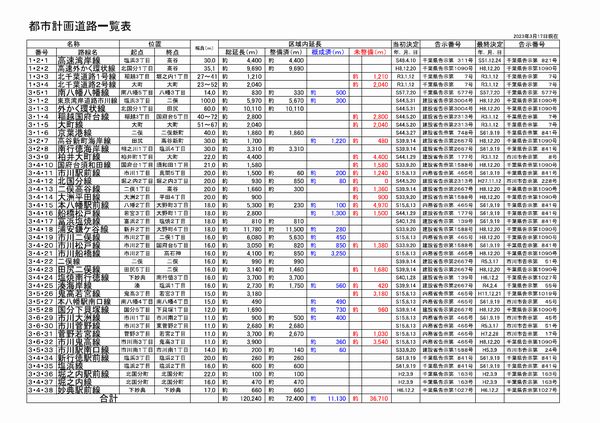

⑥都市計画道路の予定地

将来に道路の拡幅または道路の新設などが計画されている「都市計画道路予定地」の区域内にある宅地については、通常、2階建て以下の木造等の建物しか建築することができません。

この制限を受けることから、次の容積率、地区区分に応じて個別に評価額を減額することが可能です。

平成30年6月に開通になった市川市の「外環道路」をイメージするとわかりやすいと思います。

「外環道路」は整備済みとなりましたが、現在も市川市内で次の「都市計画道路一覧表」の「未整備の箇所(赤字)」が都市計画道路予定地とされています。

ご所有の土地が都市計画道路予定地にかかっている場合は、評価減の対象となります。

都市計画道路予定地の区域内にある宅地の補正率表

| 地区区分 | 普通住宅地区、中小工場地区、大工場地区 | ビル街地区、高度商業地区 | 繁華街地区、普通商業・併用住宅地区 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 容積率 | 200%未満 | 200%以上300%未満 | 300%以上 | 700%未満 | 700%以上 | 300%未満 | 300%以上400%未満 | 400%以上500%未満 | 500%以上 | |

| 地積割合 | 30%未満 | 0.99 | 0.97 | 0.94 | 0.88 | 0.85 | 0.97 | 0.94 | 0.91 | 0.88 |

| 30%以上60%未満 | 0.98 | 0.94 | 0.88 | 0.76 | 0.70 | 0.94 | 0.88 | 0.82 | 0.76 | |

| 60%以上 | 0.97 | 0.90 | 0.80 | 0.60 | 0.50 | 0.90 | 0.80 | 0.70 | 0.60 | |

(注)地積割合とは、その宅地の総地積に対する都市計画道路予定地の部分の地積の割合をいう。

⑦容積率が異なる範囲にわたる宅地

「容積率」という言葉を聞いたことがあるでしょうか?

容積率とは、敷地面積に対する建物の延床面積の割合を示します。

容積率が高いほど高い建物の建築が可能で土地の価値も高くなります。

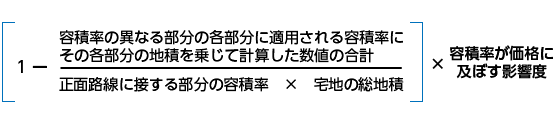

土地の相続税評価にあたり、この容積率の差は路線価に反映されていますが、1つの評価単位で容積率の異なる地域にわたる宅地の評価は次の算式により計算した割合を控除して評価することができます。

容積率が異なる地域の計算式

容積率が価格に及ぼす影響度

| 地区区分 | 影響度 |

|---|---|

| 高度商業地区、繁華街地区 | 0.8 |

| 普通商業・併用住宅地区 | 0.5 |

| 普通住宅地区 | 0.1 |

市川市の容積率については、市川市のホームページで確認が可能です。

市川から本八幡の千葉街道沿いは、200%のエリアが多いですが、北側に少し行くと100%になります。

⑧土砂災害特別警戒区域にある宅地

市川駅から松戸方面にかけて向かう道には、傾斜や崖地が存在します。

宮久保、国分、曽谷、下貝塚、稲越町、大野町、柏井町、須和田、本北方、捧免町、真間の地域の一部は、「土砂災害特別警戒区域」に指定されている場所があります。

その地域に不動産がある場合には、その該当する部分の面積の割合に応じて、10%~30%の評価減を行うことができます。

土砂災害特別警戒区域内にある宅地の減額割合

特別警戒区域補正率表

| 特別警戒区域の地積総地積 | 補正率 |

|---|---|

| 0.10 以上 | 0.90 |

| 0.40 〃 | 0.80 |

| 0.70 〃 | 0.70 |

以上、これら以外にも評価減となるケースはありますが代表的なものをご紹介しました。

反対に「路線価×面積」よりも相続税評価額が大きくなる場合とは、その土地が複数の道路に面していて利便性が良い場合のみであるため、基本的に相続税を計算する上での土地の評価は、減額ポイントを発見することが大切になります。

(2)市川市特有の土地事情

①接道義務を満たさない土地

建物を建てる場合、その土地は4m以上の道路に2m以上接していなければなりません。

市川市は、整備されていない細い道路がたくさんあります。

そもそも路線価が設定されていない道路に面している場合や、通路のような道にしか接していない場合があります。

このような場合は、「セットバックを必要とする宅地」、「無道路地」などに該当し相続税評価額が減額となる可能性があります。

市川市役所で道路状況をよく確認の上、評価しましょう。

②線路近くの土地

線路近くの土地など電車の騒音や振動が著しい場合は、評価額を10%減できる可能性あります。

相続税では、「その土地の利用価値が、付近にある他の宅地に比べて著しく利用価値が低下している」と認められる場合には10%の評価減をしても良いというルールがあります。

JR市川・本八幡の線路沿いや京成線の市川真間・菅野の線路沿いは、この可能性があるので現地調査は必須になります。

この場合の騒音が著しいかどうかは、「環境省の環境基準に定める基準値」を超えているどうかにより判定を行いますが、もともと路線価に織り込まれている場合もあるので、慎重に検討する必要があります。

5.広い土地をお持ちの方は遺産分割に注意!

広い土地をお持ちで、筆数が多い場合は「遺産分割」に注意する必要があります。

なぜなら、相続税を計算する上では土地の評価は、「地目のごと」や「利用の単位」で評価します。

「地目のごと」、「利用の単位」というのは、畑、貸駐車場、アパートの敷地、自宅などをそれぞれ1つの単位として、相続税評価することを意味します。

一方で、遺産分割をするときは、「筆ごと」に誰が取得するかを決めます。

結果として、「利用状況」と「筆」が合っていない場合は、うまくイメージ通りに遺産分割が出来なくなってしまうので、注意が必要です。

この問題を解決するには、土地家屋調査士さんに依頼して分筆などをする必要がありますが、境界確定などに時間を要します。

相続税の申告期限は相続開始の日から10ヶ月以内で、それまでに基本的には、遺産分割協議をまとめる必要がありますので、早めに行動しないと間に合わない可能性があります。

まとめ

いかがだったでしょうか。

当事務所にも不動産や相続税対策のご相談がたくさん来ます。

ただし、「路線価方式」「倍率方式」の計算式を見てわかる通り、路線価や倍率は国が定めますし、固定資産評価額は役所が定め、土地の面積も減らしようがありません。

相続税を計算する上での土地の評価は、外的要因が大きいので魔法のように相続税が消えるという方法はありません。

実際はどのように相続税を減らしているかというと、次のようなことの積み重ねや工夫が必要です。

- 土地の評価減になるポイントをたくさん発見し積み上げる。

- 遺産分割で、土地の取得方法や配分方法を工夫する。

- 「小規模宅地等の特例」や「配偶者の税額軽減」を活用する。

- 新たな優良賃貸不動産を取得する。

- 低金利時代の今は、融資の活用も有効です。

相続税は、所得税や法人税などを多額に納めてきた人が最後に資産に課税される税金でその負担は確かに大きいと思います。

ただし、きちんと対策をすれば、乗り切れないほど重課ではありません。

ぜひ良い対策をして、次の世代に不動産を遺してもらえればと思います。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。

Q:母に相続が発生し、その自宅を相続しました。

その自宅は、「借地権」として地主さんから土地を借りて、両親が家を建てて住んでいました。

この家は老朽化が激しく第3者に売却しようとしても買い手がつきません。

私には自分の家があるので、この借地権を毎月の地代や更新料を支払ってまで維持したいとは思いません。

無償(タダ)でも良いので、地主さんに引き取ってもらおうと思いますが、税金などの問題はあるのでしょうか?

A:老朽化が進んだ建物が存する価値が乏しい借地権を地主に無償(タダ)で返しても課税上の問題はありません。

一方で、本来借地権には財産的な価値があるので、建物の老朽化などの事実のない借地権の無償による返還は、借地人から地主への「贈与」とみなされる可能性があります。

解説

本来、借地権は財産的な価値がある財産なので、それを地主に返すということは、土地(借地権)を地主に売却することと同じ行為になります。

したがって、それが有償(地主からお金をもらう)であれば、譲渡所得税の対象となり、無償(地主からお金をもらわない)であれば、地主がタダで借地権を取得することになるので、「(地主が受贈者として)贈与税の対象となる。」が基本的な考え方となります。

個人である借地人が地主に無償(タダ)で、借地権を返すときの取り扱いについては、それは地主が「個人」か「法人」かにより異なります。

(1)地主が「個人」の場合

親族などでない第三者の地主への無償返還については、課税関係は生じないことになります。

利害関係の対立する第三者間取引(借地人にしてみれば地主に高く買って欲しい)が無償であっても課税関係は生じません。

(2)地主が「法人」の場合

地主が法人である場合には、時価で地主に譲渡したものとして「みなし譲渡所得課税」の対象となるのが基本的な考え方です。

ただし、無償返還することについて、次の「相当の理由」がある場合には、この取り扱いはされないことになっています。

「相当の理由」

- 借地権の設定等の契約書において、将来借地を無償返還することが定められていること。

- その土地の使用目的が、単に物品置き場、駐車場などとして土地を更地のまま使用し、または仮営業所、仮店舗などの簡易な建物として使用していたものであること。

- 借地上の建物が著しく老朽化したこと、その他これに類する事由により、借地権が消滅し、または、借地権を存続させることが困難であると認められる事情が生じたこと。

今回のケースは、建物の老朽化が激しく、買い手がつかない状態なので、地主が個人である場合は、第三者間取引としての無償返還でも課税関係は生じず、地主が法人である場合でも、上記3に該当するものと思われますので、同様に無償返還でも課税関係は生じないことになります。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。

親が亡くなり、実家を相続した。

自分で住もうか。売却しようか。

相続した実家の活用は、この2つのパターンが多いと思います。

この時、この実家の土地が「借地権」だった場合は、どうでしょうか。

「借地権」とは、土地の所有者は地主さん(他人)で、その人から土地を借りて、家を建てて住んでいる状態です。

完全に自分の土地ではないので、次のような不安から相続放棄を検討する人がけっこういます。

- 建物はボロボロなので、借地権に価値はないのではないか?

- 地主さんから出ていけと言われないだろうか?

- 建て替えることは、出来るのだろうか?

- 過去の借地権の更新の時に、多額のお金がかかった記憶がある。

- 毎月の地代は、いくらだろうか。

- 相続しても他人に売却することは出来るのだろうか?

完全に自分の土地(所有権)だった場合の相続に比べて、借地権の場合は相続しようか、相続放棄しようか、迷われる方は多いようです。

実際にわたし達の事務所がある下町エリアは、借地権の土地はたくさんあります。

今回は、相続財産である土地が借地権であった場合の考え方、相続放棄する場合の注意点を解説したいと思います。

1.そもそも借地権とは?

現存している借地権を規定している法律は、大正10年から平成4月7月31日までの「旧借地法」と平成4年に制定された「借地借家法(新法)」の2種類。

さらに「借地借家法」を大きく区分すると、「普通借地権」と賃貸期間を定めた「定期借地権」に分けられます。

それぞれの法律の特徴は以下の通りです。

| 旧借地法 | 契約期間は、建築する建物の強度(木造、鉄骨造など)により、20年または30年とされ、契約期間が満了した場合でも、更新することで期限を延長して借りることができます。 借地権者は強く保護され、ひとたび契約をするとその後更新をすることで、半永久的にその土地を使用するこができるようになります。 |

|---|---|

| 普通借地権 (新法) |

平成4年8月に制定されました。 契約期間は、建築する建物の強度に関係なく当初30年、合意の上の更新なら1回目は20年、以降は10年となっています。 (旧借地法時代とほぼ同じ内容です。) |

| 定期借地権 (新法) |

最も多い「一般定期借地権」は存続期間が50年以上です。 名前の通り、更新はなく、契約終了後は更地にして地主に返還する必要があります。 |

借地権の歴史を少し細かく解説したいと思います。

大正10年より前は、借地権者の権利が保護されない状態だったので、大正10年に旧借地法が制定されました。

それでも借地権を売却するときは、地主の承諾が必要でこれに反した場合には、新しい借地人は、契約解除などトラブルの原因になっていました。

そこで、昭和41年に旧借地法の大改正が行われ、借地権の売却について、地主が承諾しない場合でも裁判所の許可をとって売却できるようになりました。

現存する契約は、旧借地法時代ものが更新(延長)されて、存続しているものが多いです。

借地権者に相続が発生した場合は、相続人はそれを相続することで、借地権者としての地位を承継することになります。

2.借地権の価値とは

そもそも借地権には、価値があるのでしょうか。

また、価値があるとすると所有権(100%自分の土地)と比べて、どのくらいの価値なのでしょうか。

ここで、相続税の「路線価図」が参考になります。

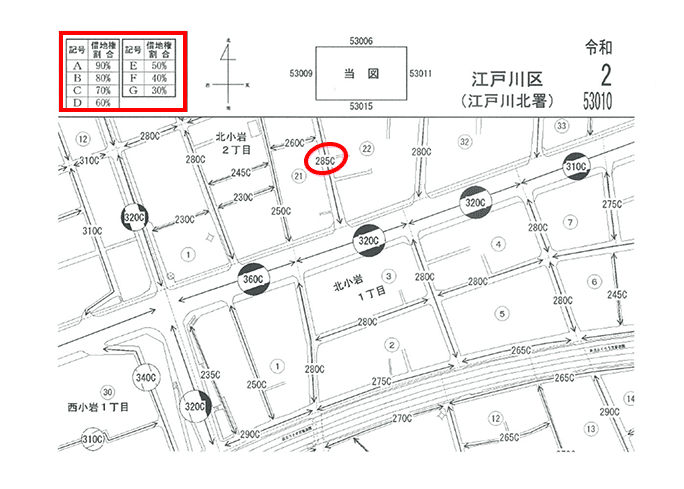

次の表は、わたし達の事務所がある江戸川区の路線価図の一部を抜粋したものです。

道路に 285C などと記載されています。

285 は、この道路に面した土地は、相続税を計算する上では、1m2あたり285,000円を基礎とするという意味です。

その数字の後ろの「C」が借地権の割合になります。

この「C」の場合の借地権割合は、上の赤枠の表から借地権割合が70%であることを示しています。

つまり、285Cの道路の面した土地を100m2所有していた場合は、自用地(100%自分の土地 を相続税では自用地といいます。)であれば、2,850万円。

借地権であれば 2,850万円×70%=1,995万円 となります。

借地権の価額 = 自用地評価額 × 借地権割合

この場合の金額は、あくまで相続税を計算する上での指標であって、実際に売買できる金額とは異なる部分はありますが、少なくとも借地権に価値があることはお解りいただけると思います。

ですので、相続放棄する前に、まずは相続した場所の路線価図を閲覧すると良いでしょう。

3.相続放棄せずに借地権を売却する方法

今まで記載した通り、借地権であっても売却は可能です。

ただし、先ほどの計算式の通り、所有権に比べると安くなります。

ここで売却する手順の前に「借地権者に発生する費用」についての理解が必要です。

| 地代 | 地主に対する毎月の地代です。 「旧借地法」の場合は、非常に安い価額(江戸川で言えば1~3万円)で設定されている場合が多いです。 |

|---|---|

| 更新料 | 借地権の更新の際に、借地権者が地主に支払うもので、借地権価額の5%~10%が相場です。 |

| 名義書換料 | 借地権を第三者に売却する場合は、基本的に地主の承諾が必要です。 そのために借地人から地主に支払うものが、名義書換料(あるいは承諾料と言います。)で、借地権価額の10%が相場です。 実務上の例として、次のように計算することもあります。 名義書換料 = 路線価 × 面積 × 借地権割合 ×10% |

| 建替承諾料 | 借地上の建物の「建替え」をする際に、地主に支払うもので、借地権価額の10%が相場です。 |

これらの費用を考えると、相続した実家の場合は、次のような費用がかかるかと思います。

まず、相続した日からの「地代」が発生します。

「名義書換料」は、相続で取得した場合は、故人の権利をそのまま承継しただけなのでかかりませんが、相続で取得した後に、第三者に売却しようとすると相続人に「名義書換料」が発生しますし、購入者も、家屋を建替えようとすると「建替承諾料」が発生します。

そこで、なるべく費用をかけることなく、借地権を売却する方法が「地主さんへの売却」です。

もともと底地を所有している地主さんへの売却なら、これらの費用は発生しません。

地主さんにとっても2度と返ってこないと思っていた土地が返ってくる絶好のチャンスです。

ぜひ慎重、かつ、丁寧に地主さんに交渉して、買い取ってもらうと良いでしょう。

4.借地権を売却した後の税金について

借地権を売却したときは、不動産の売却になりますので、翌年3月15日までに確定申告(譲渡所得)が必要です。

- 売却金額 - 取得費 - 譲渡費用 = 譲渡利益

- 譲渡利益 × 20% (短期譲渡の場合は39%) = 納税額

*簡略化のため復興税は、考慮していません。

売却金額から、取得費と譲渡費用を控除し、残った利益に対して20%の納税が必要です。

取得費とは、「借地権設定時の対価」や「更新料」が該当します。

まとめ

借地権には価値があり、立派な財産です。 せっかく相続した大切な遺産ですので、自分たちが住まないにしろ、相続放棄するくらいなら、地主さんに交渉の上、買い取ってもらうと良いでしょう。

ただし、相続放棄の期限は、相続発生の日から3ヶ月以内です。 誰がその借地権を相続するのか。

借地権の買取りを地主さんに拒まれたら。

などの紆余曲折がある場合があります。

そのようなときは、ぜひ当事務所にご相談ください。

当事務所は、同じグループ内の不動産会社で、借地権の買取り交渉や売買契約書の作成などを行っていますので、お悩みの方はぜひお気軽にご相談ください。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。

「自宅の敷地は地主から借りていた土地なので相続税はかかりませんか?」

「長年にわたって他人に貸していた土地なのですが、相続税評価はどうなりますか?」

これらは、相続税実務をしていると、よく受ける相談で、とても重要です。

今回のコラムでは、相続財産のうちに貸し借りの対象となっていた土地がある場合の、借地権(しゃくちけん)と貸宅地(かしたくち)の考え方とその評価について、税理士が解説します。

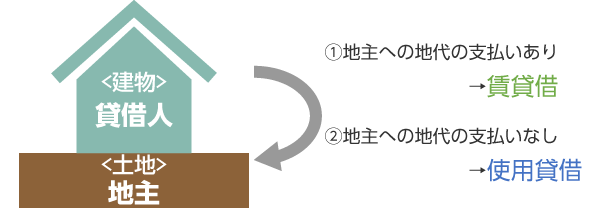

1.「賃貸借(ちんたいしゃく)」と「使用貸借(しようたいしゃく)」

土地の貸し借りには大きく分けて2つのパターンがあります。

1つは、地代の支払いがある「賃貸借」、もう1つは、地代の支払いがない「使用貸借」です。

賃貸借は「有償による貸付け」、使用貸借は「無償による貸付け」、と言い換えることができます。

地主から土地を借りて建物を建てる

土地という資産価値の大きな財産の貸し借りは、通常は賃貸借によることとなりそうですが、親族間での貸し借り(親の持っている土地を子が借りて家を建てるなど)の場合には、子から親へわざわざ地代を払うことは行わずに、使用貸借によることも十分に考えられるでしょう。

その際に「土地をタダで借りるのだから、せめて固定資産税くらいは自分で払うよ。」と子が親に固定資産税相当額の支払いをすることが考えられますが、この場合も、地代を払ったことにはならず、使用貸借として取り扱われますので注意が必要です。

まとめると、

| 地代の支払いなし、または、固定資産税相当額以下の支払い | 使用貸借契約 |

|---|---|

| 固定資産税相当額を超える地代の支払い | 賃貸借契約 |

となり、それぞれの場合の地主と借地人の有する権利は、

| 使用貸借契約 | 地主:土地全体 | 借地人:権利なし(ゼロ) |

|---|---|---|

| 賃貸借契約 | 地主:貸宅地 | 借地人:借地権 |

となります。

今回のコラムは賃貸借の場合を前提としていますので、使用貸借の場合については別のコラムで解説したいと思います。

以下、賃貸借の場合について、具体的に解説していきます。

2.借地権と貸宅地の評価方法

1.で述べたとおり、「固定資産税相当額を超える地代により賃貸借されている土地」については、借地人側が「借地権」、地主側が「貸宅地」、という権利をそれぞれ有していると考えます。

それぞれの権利の相続税評価は次のとおりです。

| 借地権 | 自用地評価額 × 借地権割合 |

|---|---|

| 貸宅地 | 自用地評価額 ×(1-借地権割合) |

(注1)自用地評価額とは、路線価方式や倍率方式などで評価した、その土地全体の相続税評価額です。

(注2) 借地権割合とは、その土地の所在地ごとに定められている割合で、40%から70%(10%刻み)の地域が多いです。具体的な調べ方はこのあと「3」で解説します。

<評価例>自用地評価額:5,000万円 借地権割合:60%の場合

| 借地権 | 5,000万円 × 0.6=3,000万円 |

|---|---|

| 貸宅地 | 5,000万円 ×(1-0.6)=2,000万円 |

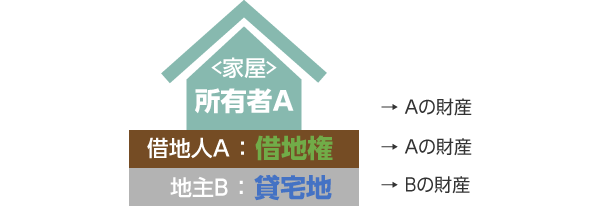

例えば、地主Bから賃貸借契約でこの土地を借りて、その上に家を建てて住んでいたAさんについて相続が発生した場合に、Aさんの相続財産として、家屋だけでなく借地権も計上しなければなりません。

特に借地権については、その土地の登記事項証明書(登記簿)には、所有者として地主の名前のみしか掲載されていませんので、うっかりすると計上し忘れる恐れがありますが、借地権は高額(この例では3,000万円)になることが多く、仮に税務調査等で後から計上漏れが判明した場合には、多額の追徴課税がされることもあるため、故人が交わしていた賃貸借契約書の確認など十分な注意が必要です。

一方で、賃貸借契約でこの土地をAさんに貸していた地主のBさんについて相続が発生した場合には、Bさんの相続財産としては貸宅地(この例では2,000万円)を計上することとなります。

<図解> 賃貸借契約の場合

3.借地権割合の確認方法(路線価図・評価倍率表)

借地権割合は国税庁が公表している路線価図・評価倍率表により確認することができます。

https://www.rosenka.nta.go.jp/

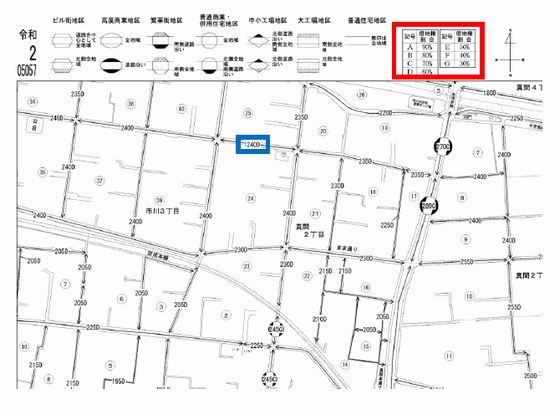

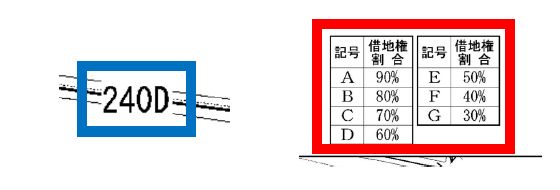

例えば、千葉県市川市の路線価図の一部です。

青で囲ったところに「240D」と表示されています。

240は路線価が240千円であることを示し、そのあとの「D」が、右上の赤枠の表から、借地権割合が60%であることを示しています。

少し画像が分かりづらいかもしれませんので、それぞれ拡大したものも載せておきます。

土地の所在場所によっては、路線価が設定されていない地域もあります。そのような地域は「倍率方式適用地域」と呼ばれ、固定資産税評価額に倍率を乗じる簡便的な評価が認められます。

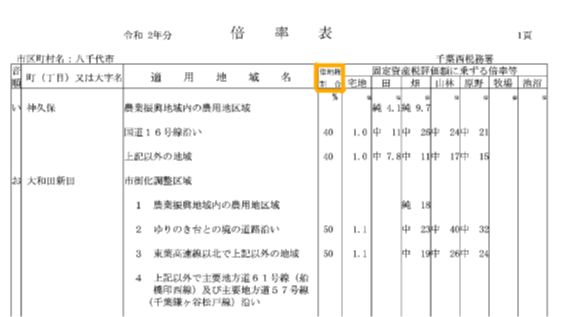

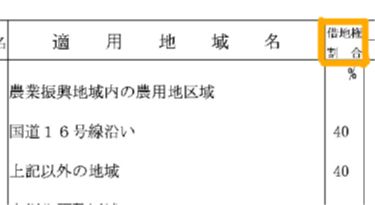

例えば、千葉県八千代市の倍率表です。

黄枠に「借地権割合」とあります。それぞれの地域により40%や50%であることが分かります。

こちらも少し拡大した画像も載せておきます。

4.借地権の歴史(旧借地法と借地借家法)

ここで、参考として借地権の歴史的背景について述べておきたいと思います。

借地権を規定している法律は、次のとおりとなります。

| 旧借地法 | 大正10年(1912年)から平成4年7月31日まで |

|---|---|

| 借地借家法(新法) | 平成4年8月1日以降 |

それぞれの法律の特徴の一部をまとめると、次のとおりとなります。

| 旧借地法 | 契約期間は建築する建物の強度により20年または30年とされ、契約期間が満了した場合は、契約解除の正当な理由がない限り、原則としてそのままの条件で自動更新される。 つまり、ひとたび契約が成立したら、地主は自分の土地であるにもかかわらず半永久的にその土地を使えないこととなる。戦時中に家主を失った家族を保護するためや、戦後住み家がない多くの人のために限られた地主が土地を提供し、安心して持ち家を持ってもらえるようにするためなどの時代背景があるが、権利金の支払いがない、借地権に見合う対価(地代)設定になっていないなど、地主に不利な内容となっている。 なお、当初契約がこの旧借地法時代の契約については、平成4年8月以降に更新したとしても、その契約内容は新法のものとはならず、従前の契約内容が引き継がれることとなる。 |

|---|---|

| 借地借家法 (新法) |

旧借地法が地主に対して不利なものとなっていたことから、それを是正する内容が盛り込まれ、平成4年8月に施行された。 具体的には、従来の一般的な借地契約において、更新期間を当初20年、その後は10年とすることや、賃貸借期間を限定したいわゆる定期借地権が創設された。 |

このような背景を踏まえ、相続財産のうちに賃貸借の対象となっている土地がある場合は、最初の契約はいつ締結され、その後の更新はどうなっているのか、などを賃貸借契約書によりしっかりと確認し(確認できない場合は地主さんに相談するなどして)、相続開始時の状況を正しく把握することが重要です。

なお、その賃貸借契約が旧借地法上のものか、借地借家法(新法)上のものかにより、「2」で述べた借地権や貸宅地の相続税評価に違いが生じることはありませんが、次のような違いが見受けられます。

(1)旧借地法上の契約は、権利金の支払いがない(あるいはかなり少額である)場合がほとんどで、また、地代も驚くほど低い価額で設定されている場合が多い。

(地主さんにとってかなり不利な契約内容が継続されている場合がほとんどです。)

(2)借地借家法(新法)上の契約は、権利金・地代ともに適正額が設定されている場合が、ほとんどである(そうでないと、地主さんが貸してくれないでしょう。)。

また、この場合に適正な金額の権利金や地代のやり取りが行われていないと、借地権の評価方法が異なったり、贈与税の課税関係が生じたりすることがあるのですが、それらはまた別の機会に解説したいと思います。

5.小規模宅地等の特例について

土地について、相続税評価と並ぶ重要項目に「小規模宅地等の特例」があります。

最後に借地権と貸宅地に対する小規模宅地等の特例の適用について、簡単に概要を述べておきたいと思います。

借地権については、基本的に自用地の場合と同様にその用途により、「特定事業用宅地等」または「特定居住用宅地等」として80%減額に該当する可能性があります。

借地権だからといって、小規模宅地等の特例の適用がないということはありませんので、適用要件を満たしているかどうかをしっかりと確認することが重要です。

貸宅地については、そもそも土地を他人に貸し付けているわけですから、「貸付事業用宅地等」として50%減額に該当する可能性があります。

なお、貸付先が法人(同族会社)の場合には、特定同族会社事業用宅地等として80%減額の対象となる場合も考えられますが、今回のコラムは個人対個人の貸し借りを前提としていますので、相手が法人の場合については、また別の機会に解説したいと思います。

6.まとめ

これまで、相続開始時に賃貸借されている土地がある場合の、借地権と貸宅地について述べてきました。

改めての注意となりますが、土地の貸し借りが、「1」で除外した使用貸借に該当する場合には、その評価から小規模宅地等の特例の適用についてまで、すべてについて考え方が異なってきます。

評価については簡単に「1」でも触れていますが、重要でやや難しい項目となりますので、入り口で判定を誤らないように注意してください。使用貸借を取り巻く論点(土地の無償返還届出書など)については、また別の機会に解説したいと思います。

相続税申告において、土地を正しく評価することは最重要項目であるといっても過言ではないでしょう。

「2」でも述べましたが、借地権については、登記簿を見てもその存在が確認できないため、特に注意が必要です。

これらの権利関係が絡む土地を正確に評価していくことは、専門的な知識が必要とされ、難しい判断が必要とされる場合も多いため、不動産評価について、少しでも不安のある場合は専門家である税理士に相談されることをお勧めします。

弊所には不動産評価に精通したスタッフが多数おり、随時無料相談を実施しております。

ちょっとしたご質問、ご相談でも構いませんので、心配ごとがあるようでしたら、ぜひ一度お電話ください。

無料相談

https://edogawa-souzoku.com/contact/

監修者

税理士法人根本税理士事務所里 孝(さと たかし)

税法用語に精通している強みを生かした「税務署担当者の腑に落ちる(納得する)相続税申告書の作成」がモットー。税務調査の立会経験も豊富。

今、日本では高齢化社会を背景に相続税が注目を集めています。

日本人の主な相続財産は預貯金、不動産、有価証券ですが、そのうち、不動産の占める割合は約42%と一番多く、相続には「不動産」がからむ場合がほとんどです。

ただし、不動産の相続においては、預貯金や有価証券と違い、その価値が不明確、すぐに処分して現金化出来ない場合があるなどから、遺産の分割のときにうまく相続人間で分けることができずに、トラブルになってしまう事もよくあります。

さらに道路に少ししか面していない土地、他人に貸している土地、賃貸アパート、農地などを所有している場合は、さらに問題が複雑になります。

また、そもそも主な財産が自宅しかない場合もよくあります。

江東区内で不動産がからむ相続の注意点を、税理士が解説します。

不動産が相続のトラブルを起こしやすい6つの理由

そもそも相続に不動産がからむと、なぜトラブルになりやすいのでしょうか。

そのケースをいくつかあげたいと思います。

- 現金は金額がはっきりしているので分けやすいが、不動産は価額が不明確で分けづらい。

- 主な遺産が自宅のみで、分けられない。

- 賃貸アパートなどの場合は、今後の大規模修繕など将来の負担する金額が心配。

- 長男=本家が、すべての不動産を相続すべきと思っていて譲らない。

- 不動産を売却して現金化したい人と保有したい人で意見が対立する

簡単計算!!江東区内の土地の相続税評価額はいったいいくら?

ところで江東区内の住宅地の相続税評価額は、いったいいくら位でしょうか。

相続税の土地の評価の基本は、その土地の「面積(m2)」に国税庁が公表している「路線価」を乗じて計算します。

間口が狭い、奥行が長い、形が不整形などにより、各種補正がありますが、基本は路線価 × 面積になります。

路線価 × 面積(m2)

江東区内の住宅地のおおよその路線価の目安を記載します。

| 地域 | 路線価(m2あたり) | 地区区分 |

|---|---|---|

| 江東区豊洲2丁目深川消防署豊洲出張所付近 | 720,000円 | 普通商業・併用住宅地区 |

| 江東区大島5丁目大島駅付近 | 540,000円 | 普通商業・併用住宅地区 |

| 江東区新砂1丁目江東運転免許試験場付近 | 420,000円 | 普通商業・併用住宅地区 |

| 江東区富岡1丁目富岡八幡宮付近 | 350,000円 | 普通住宅地区 |

*路線価は、一般的な市場価値の8割くらいの水準で設定されています。

例えば、江東区大島5丁目大島駅付近に300m2(約90坪)の土地をもっていたら、相続税評価額はおよそ16,200万円になります。(100,000円 × 300m2 = 16,200万円)

不動産の相続の争いを避ける3つの方法

遺言書の作成

被相続人が生前に遺言書を作成している場合は、その遺言の通りに相続が確定しますので、遺産分割で揉めることは、かなり少なくなります。

ただし、特定の人にすべての遺産を相続させる内容など、他の相続人の遺留分を侵害してしまっているケースは、トラブルになりやすいので注意が必要です。

遺言書を作成するときは、法的な効力が強い「公正証書遺言」がおすすめです。

代償分割の活用

代償分割とは、特定の相続人が不動産等を相続する代わりに、その相続人が他の相続人に金銭などを支払う方法です。

例えば、遺産がご自宅(3,000万円相当)しかない場合は、長男がその自宅を相続する代わりに、その長男から次男に1,500万円の金銭を支払えば平等に相続することができます。

ただし、この場合でもその長男に支払う金銭がない場合も想定されます。

その場合は、銀行借入か相続発生前であれば生命保険などを活用します。

どのような場合でも共有は避ける

相続で不動産がうまく分けられない場合、最後に行き着くのが「共有」です。

ただし、共有はトラブルを先延ばしにしているに過ぎません。

1人が売却したくても、もう1人がうんと言わない。修繕費はどちらが負担するなど、トラブルが多くなります。

更に、1人の共有者に相続が発生した時は、その子供の世代に権利が移転するので、権利関係者が複数になることもあります。

出来るだけ共有は避けて、不動産を分ける必要があります。

まとめ

相続が発生した時の1番のトラブルは何かわかりますか?

また、1番相続税が高くなってしまうのは、どのような場合かわかりますか?

それは、遺産分割が出来ないときです。

遺産分割がまとまらなければ、相続税の大幅な軽減になる「小規模宅地等の特例」や「配偶者の税額軽減」が使えません。

(これらは、遺産を相続する相続人の要件があるため、相続する人が確定しないと適用が出来ません。)

税理士として、遺言がない場合の不動産の分け方の現場を見ていると、結局は相続税評価額を参考にある程度のところで、線引きをして調整するしかありません。

相続人間の調和や妥協は、必ず必要になります。

ちょっとした意見の対立で、親族間で折り合いがつかず、調停や裁判になってしまうのは、金銭的にも精神的にも本当に負担です。

うまく不動産と向かいあって円満な相続を心掛けて頂ければと思います。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。

今、日本では高齢化社会を背景に相続税が注目を集めています。

日本人の主な相続財産は預貯金、不動産、有価証券ですが、そのうち、不動産の占める割合は約42%と一番多く、相続には「不動産」がからむ場合がほとんどです。

ただし、不動産の相続においては、預貯金や有価証券と違い、その価値が不明確、すぐに処分して現金化出来ない場合があるなどから、遺産の分割のときにうまく相続人間で分けることができずに、トラブルになってしまう事もよくあります。

さらに道路に少ししか面していない土地、他人に貸している土地、賃貸アパート、農地などを所有している場合は、さらに問題が複雑になります。

また、そもそも主な財産が自宅しかない場合もよくあります。

墨田区内で不動産がからむ相続の注意点を、税理士が解説します。

不動産が相続のトラブルを起こしやすい6つの理由

そもそも相続に不動産がからむと、なぜトラブルになりやすいのでしょうか。

そのケースをいくつかあげたいと思います。

- 現金は金額がはっきりしているので分けやすいが、不動産は価額が不明確で分けづらい。

- 主な遺産が自宅のみで、分けられない。

- 賃貸アパートなどの場合は、今後の大規模修繕など将来の負担する金額が心配。

- 長男=本家が、すべての不動産を相続すべきと思っていて譲らない。

- 墨田区郊外に農地や山林を複数所有していて、相続人がその土地を利用するのが困難。

- 不動産を売却して現金化したい人と保有したい人で意見が対立する

簡単計算!墨田区内の土地の相続税評価額はいったいいくら?

ところで墨田区内の住宅地の相続税評価額は、いったいいくら位でしょうか。

相続税の土地の評価の基本は、その土地の「面積(m2)」に国税庁が公表している「路線価」を乗じて計算します。

間口が狭い、奥行が長い、形が不整形などにより、各種補正がありますが、基本は路線価 × 面積になります。

路線価 × 面積(m2)

墨田区内の住宅地のおおよその路線価の目安を記載します。

| 地域 | 路線価(m2あたり) | 地区区分 |

|---|---|---|

| 墨田区本所2丁目若宮公園付近 | 390,000円 | 普通住宅地区 |

| 墨田区東駒形4丁目横川公園付近 | 410,000円 | 普通住宅地区 |

*路線価は、一般的な市場価値の8割くらいの水準で設定されています。

例えば、墨田区本所2丁目若宮公園付近に300m2(約90坪)の土地をもっていたら、相続税評価額はおよそ11,700万円になります。(390,000円 × 300m2 = 11,700万円)

記載した地域は普通住宅地区ですので、商業地の場合は更に単価が高くなる傾向にあります。

(両国駅前は、普通商業・併用住宅地区でm2あたり91万円になります。)

不動産の相続の争いを避ける3つの方法

遺言書の作成

被相続人が生前に遺言書を作成している場合は、その遺言の通りに相続が確定しますので、遺産分割で揉めることは、かなり少なくなります。

ただし、特定の人にすべての遺産を相続させる内容など、他の相続人の遺留分を侵害してしまっているケースは、トラブルになりやすいので注意が必要です。

遺言書を作成するときは、法的な効力が強い「公正証書遺言」がおすすめです。

代償分割の活用

代償分割とは、特定の相続人が不動産等を相続する代わりに、その相続人が他の相続人に金銭などを支払う方法です。

例えば、遺産がご自宅(3,000万円相当)しかない場合は、長男がその自宅を相続する代わりに、その長男から次男に1,500万円の金銭を支払えば平等に相続することができます。

ただし、この場合でもその長男に支払う金銭がない場合も想定されます。

その場合は、銀行借入か相続発生前であれば生命保険などを活用します。

どのような場合でも共有は避ける

相続で不動産がうまく分けられない場合、最後に行き着くのが「共有」です。

ただし、共有はトラブルを先延ばしにしているに過ぎません。

1人が売却したくても、もう1人がうんと言わない。修繕費はどちらが負担するなど、トラブルが多くなります。

更に、1人の共有者に相続が発生した時は、その子供の世代に権利が移転するので、権利関係者が複数になることもあります。

出来るだけ共有は避けて、不動産を分ける必要があります。

まとめ

相続が発生した時の1番のトラブルは何かわかりますか?

また、1番相続税が高くなってしまうのは、どのような場合かわかりますか?

それは、遺産分割が出来ないときです。

遺産分割がまとまらなければ、相続税の大幅な軽減になる「小規模宅地等の特例」や「配偶者の税額軽減」が使えません。

(これらは、遺産を相続する相続人の要件があるため、相続する人が確定しないと適用が出来ません。)

税理士として、遺言がない場合の不動産の分け方の現場を見ていると、結局は相続税評価額を参考にある程度のところで、線引きをして調整するしかありません。

相続人間の調和や妥協は、必ず必要になります。

ちょっとした意見の対立で、親族間で折り合いがつかず、調停や裁判になってしまうのは、金銭的にも精神的にも本当に負担です。

うまく不動産と向かいあって円満な相続を心掛けて頂ければと思います。

監修者

税理士法人根本税理士事務所牛居 秀晃(うしい ひであき)

資格の大原税理士講座で相続税法科の講師として5年間、累計500人以上の税理士受験生を指導した実績を持つ。

「分かりやすい言葉による説明」を心掛け、相続を専門に扱う市川支社の創設メンバーとして活躍。

今、日本では高齢化社会を背景に相続税が注目を集めています。

日本人の主な相続財産は預貯金、不動産、有価証券ですが、そのうち、不動産の占める割合は約42%と一番多く、相続には「不動産」がからむ場合がほとんどです。

ただし、不動産の相続においては、預貯金や有価証券と違い、その価値が不明確、すぐに処分して現金化出来ない場合があるなどから、遺産の分割のときにうまく相続人間で分けることができずに、トラブルになってしまう事もよくあります。

さらに道路に少ししか面していない土地、他人に貸している土地、賃貸アパート、農地などを所有している場合は、さらに問題が複雑になります。

また、そもそも主な財産が自宅しかない場合もよくあります。

松戸市内で不動産がからむ相続の注意点を、税理士が解説します。

不動産が相続のトラブルを起こしやすい6つの理由

そもそも相続に不動産がからむと、なぜトラブルになりやすいのでしょうか。

そのケースをいくつかあげたいと思います。

- 現金は金額がはっきりしているので分けやすいが、不動産は価額が不明確で分けづらい。

- 主な遺産が自宅のみで、分けられない。

- 賃貸アパートなどの場合は、今後の大規模修繕など将来の負担する金額が心配。

- 長男=本家が、すべての不動産を相続すべきと思っていて譲らない。

- 松戸市郊外に農地や山林を複数所有していて、相続人がその土地を利用するのが困難。

- 不動産を売却して現金化したい人と保有したい人で意見が対立する

簡単計算!松戸市内の土地の相続税評価額はいったいいくら?

ところで松戸市内の住宅地の相続税評価額は、いったいいくら位でしょうか。

ご存知の通り松戸市は、次の松戸、馬橋、新松戸、小金、小金原、常盤台、東部、矢切、六実の9地区からなっています。

(松戸市ホームページより)

相続税の土地の評価の基本は、その土地の「面積(m2)」に国税庁が公表している「路線価」を乗じて計算します。

間口が狭い、奥行が長い、形が不整形などにより、各種補正がありますが、基本は路線価 × 面積になります。

路線価 × 面積(m2)

松戸市の住宅地のおおよその路線価の目安を記載します。

| 地域 | 路線価(m2あたり) | 地区区分 |

|---|---|---|

| 松 戸 : 南花鳥4丁目付近 | 140,000円 | 普通住宅地区 |

| 馬 橋 : 西馬橋蔵元町付近 | 150,000円 | 普通住宅地区 |

| 新松戸 : 新松戸4丁目付近 | 170,000円 | 普通住宅地区 |

| 小 金 : 東平賀付近 | 90,000円 | 普通住宅地区 |

| 小金原 : 小金原4丁目付近 | 84,000円 | 普通住宅地区 |

| 常盤平 : 常盤平4丁目付近 | 130,000円 | 普通住宅地区 |

| 東 部 : 東松戸1丁目付近 | 165,000円 | 普通住宅地区 |

| 矢 切 : 上矢切付近 | 77,000円 | 普通住宅地区 |

| 六 実 : 六実3丁目付近 | 70,000円 | 普通住宅地区 |

*路線価は、一般的な市場価値の8割くらいの水準で設定されています。

例えば馬橋地区の西馬橋蔵元町に200m2(約60坪)の土地をもっていたら、相続税評価額はおよそ3,000万円になります。(150,000円 × 200m2 = 3,000万円)

西馬橋蔵元町付近の路線価図です。150Dと書かれているのが150千円つまり15万円という意味です。ローマ字のDは借地権割合を表しています。

上の表に記載した地域は普通住宅地区ですので、商業地の場合は更に単価が高くなる傾向にあります。西馬橋蔵元町付近でも230Cと丸で囲まれた路線がありますが、普通商業・併用住宅地区で、23万円となっているのがわかります。

このように、同じ地区内でもその所在地の状況により、路線価は様々です。

例えば、松戸地区松戸駅前の駅前大通りの千葉銀行松戸支店前は、高度商業地区で1m2当たり50万円にもなります。

また、松戸市の面積は61.38km2と比較的広く、郊外には路線価の設定されていない地域もあります。

それらは「倍率地域」として、固定資産税評価額に一定の倍率を乗じて計算します。

倍率地域は路線価地域に比べ、土地の評価が簡単で評価額も低くなる傾向があります。

さらに農地などは、特殊な計算をして相続税評価額を計算しますが、倍率地域と同じく郊外の土地が多いため、住宅地よりも評価額が低くなる傾向にあります。

不動産の相続の争いを避ける3つの方法

遺言書の作成

被相続人が生前に遺言書を作成している場合は、その遺言の通りに相続が確定しますので、遺産分割で揉めることは、かなり少なくなります。

ただし、特定の人にすべての遺産を相続させる内容など、他の相続人の遺留分を侵害してしまっているケースは、トラブルになりやすいので注意が必要です。

遺言書を作成するときは、法的な効力が強い「公正証書遺言」がおすすめです。

代償分割の活用

代償分割とは、特定の相続人が不動産等を相続する代わりに、その相続人が他の相続人に金銭などを支払う方法です。

例えば、遺産がご自宅(3,000万円相当)しかない場合は、長男がその自宅を相続する代わりに、その長男から次男に1,500万円の金銭を支払えば平等に相続することができます。

ただし、この場合でもその長男に支払う金銭がない場合も想定されます。

その場合は、銀行借入か相続発生前であれば生命保険などを活用します。

どのような場合でも共有は避ける

相続で不動産がうまく分けられない場合、最後に行き着くのが「共有」です。

ただし、共有はトラブルを先延ばしにしているに過ぎません。

1人が売却したくても、もう1人がうんと言わない。修繕費はどちらが負担するなど、トラブルが多くなります。

更に、1人の共有者に相続が発生した時は、その子供の世代に権利が移転するので、権利関係者が複数になることもあります。

出来るだけ共有は避けて、不動産を分ける必要があります。

まとめ

相続が発生した時の1番のトラブルは何かわかりますか?

また、1番相続税が高くなってしまうのは、どのような場合かわかりますか?

それは、遺産分割が出来ないときです。

遺産分割がまとまらなければ、相続税の大幅な軽減になる「小規模宅地等の特例」や「配偶者の税額軽減」が使えません。

(これらは、遺産を相続する相続人の要件があるため、相続する人が確定しないと適用が出来ません。)

税理士として、遺言がない場合の不動産の分け方の現場を見ていると、結局は相続税評価額を参考にある程度のところで、線引きをして調整するしかありません。

相続人間の調和や妥協は、必ず必要になります。

ちょっとした意見の対立で、親族間で折り合いがつかず、調停や裁判になってしまうのは、金銭的にも精神的にも本当に負担です。

うまく不動産と向かいあって円満な相続を心掛けて頂ければと思います。

監修者

税理士法人根本税理士事務所里 孝(さと たかし)

税法用語に精通している強みを生かした「税務署担当者の腑に落ちる(納得する)相続税申告書の作成」がモットー。税務調査の立会経験も豊富。

今、日本では高齢化社会を背景に相続税が注目を集めています。

日本人の主な相続財産は預貯金、不動産、有価証券ですが、そのうち、不動産の占める割合は約42%と一番多く、相続には「不動産」がからむ場合がほとんどです。

ただし、不動産の相続においては、預貯金や有価証券と違い、その価値が不明確、すぐに処分して現金化出来ない場合があるなどから、遺産の分割のときにうまく相続人間で分けることができずに、トラブルになってしまう事もよくあります。

さらに道路に少ししか面していない土地、他人に貸している土地、賃貸アパート、農地などを所有している場合は、さらに問題が複雑になります。

また、そもそも主な財産が自宅しかない場合もよくあります。

船橋市内で不動産がからむ相続の注意点を、税理士が解説します。

不動産が相続のトラブルを起こしやすい6つの理由

そもそも相続に不動産がからむと、なぜトラブルになりやすいのでしょうか。

そのケースをいくつかあげたいと思います。

- 現金は金額がはっきりしているので分けやすいが、不動産は価額が不明確で分けづらい。

- 主な遺産が自宅のみで、分けられない。

- 賃貸アパートなどの場合は、今後の大規模修繕など将来の負担する金額が心配。

- 長男=本家が、すべての不動産を相続すべきと思っていて譲らない。

- 船橋市郊外に農地や山林を複数所有していて、相続人がその土地を利用するのが困難。

- 不動産を売却して現金化したい人と保有したい人で意見が対立する

簡単計算!船橋市内の土地の相続税評価額はいったいいくら?

ところで船橋市内の住宅地の相続税評価額は、いったいいくら位でしょうか。

ご存知の通り船橋市は、次の北部、東部、中部、西部、南部の5地区からなっています。

(船橋市ホームページより)

相続税の土地の評価の基本は、その土地の「面積(m2)」に国税庁が公表している「路線価」を乗じて計算します。

間口が狭い、奥行が長い、形が不整形などにより、各種補正がありますが、基本は路線価 × 面積になります。

路線価 × 面積(m2)

船橋市の住宅地のおおよその路線価の目安を記載します。

| 地域 | 路線価(m2あたり) | 地区区分 |

|---|---|---|

| 北部 : 小室町付近 | 53,000円 | 普通住宅地区 |

| 北部 : 咲が丘2丁目付近 | 67,000円 | 普通住宅地区 |

| 東部 : 習志野台2丁目付近 | 140,000円 | 普通住宅地区 |

| 東部 : 田喜野井1丁目付近 | 83,000円 | 普通住宅地区 |

| 中部 : 高根台4丁目付近 | 110,000円 | 普通住宅地区 |

| 中部 : 夏見4丁目付近 | 160,000円 | 普通住宅地区 |

| 西部 : 藤原2丁目付近 | 125,000円 | 普通住宅地区 |

| 西部 : 東中山1丁目付近 | 175,000円 | 普通住宅地区 |

| 南部 : 宮本5丁目付近 | 180,000円 | 普通住宅地区 |

| 南部 : 東船橋2丁目付近 | 210,000円 | 普通住宅地区 |

*路線価は、一般的な市場価値の8割くらいの水準で設定されています。

例えば東部地区の習志野台2丁目に200m2(約60坪)の土地をもっていたら、相続税評価額はおよそ2,800万円になります。(140,000円 × 200m2 = 2,800万円)

習志野台2丁目付近の路線価図です。140Dと書かれているのが140千円つまり14万円という意味です。ローマ字のDは借地権割合を表しています。

上の表に記載した地域は普通住宅地区ですので、商業地の場合は更に単価が高くなる傾向にあります。習志野台2丁目付近でも160Dと丸で囲まれた路線がありますが、普通商業・併用住宅地区で、16万円となっているのがわかります。

このように、同じ地区内でもその所在地の状況により、路線価は様々です。

例えば、西部地区西船の千葉街道沿いは普通商業・併用住宅地区で20万円~30万円台の路線価が並び、さらに、JR船橋駅と京成船橋駅をつなぐメイン通りの船橋FACE前は、高度商業地区で1m2当たりなんと182万円にもなります。

また、船橋市の面積は85.62km2と比較的広く、郊外(特に北部地区)には路線価の設定されていない地域もあります。

それらは「倍率地域」として、固定資産税評価額に一定の倍率を乗じて計算します。

倍率地域は路線価地域に比べ、土地の評価が簡単で評価額も低くなる傾向があります。

さらに農地などは、特殊な計算をして相続税評価額を計算しますが、倍率地域と同じく郊外の土地が多いため、住宅地よりも評価額が低くなる傾向にあります

不動産の相続の争いを避ける3つの方法

遺言書の作成

被相続人が生前に遺言書を作成している場合は、その遺言の通りに相続が確定しますので、遺産分割で揉めることは、かなり少なくなります。

ただし、特定の人にすべての遺産を相続させる内容など、他の相続人の遺留分を侵害してしまっているケースは、トラブルになりやすいので注意が必要です。

遺言書を作成するときは、法的な効力が強い「公正証書遺言」がおすすめです。

代償分割の活用

代償分割とは、特定の相続人が不動産等を相続する代わりに、その相続人が他の相続人に金銭などを支払う方法です。

例えば、遺産がご自宅(3,000万円相当)しかない場合は、長男がその自宅を相続する代わりに、その長男から次男に1,500万円の金銭を支払えば平等に相続することができます。

ただし、この場合でもその長男に支払う金銭がない場合も想定されます。

その場合は、銀行借入か相続発生前であれば生命保険などを活用します。

どのような場合でも共有は避ける

相続で不動産がうまく分けられない場合、最後に行き着くのが「共有」です。

ただし、共有はトラブルを先延ばしにしているに過ぎません。

1人が売却したくても、もう1人がうんと言わない。修繕費はどちらが負担するなど、トラブルが多くなります。

更に、1人の共有者に相続が発生した時は、その子供の世代に権利が移転するので、権利関係者が複数になることもあります。

出来るだけ共有は避けて、不動産を分ける必要があります。

まとめ

相続が発生した時の1番のトラブルは何かわかりますか?

また、1番相続税が高くなってしまうのは、どのような場合かわかりますか?

それは、遺産分割が出来ないときです。

遺産分割がまとまらなければ、相続税の大幅な軽減になる「小規模宅地等の特例」や「配偶者の税額軽減」が使えません。

(これらは、遺産を相続する相続人の要件があるため、相続する人が確定しないと適用が出来ません。)

税理士として、遺言がない場合の不動産の分け方の現場を見ていると、結局は相続税評価額を参考にある程度のところで、線引きをして調整するしかありません。

相続人間の調和や妥協は、必ず必要になります。

ちょっとした意見の対立で、親族間で折り合いがつかず、調停や裁判になってしまうのは、金銭的にも精神的にも本当に負担です。

うまく不動産と向かいあって円満な相続を心掛けて頂ければと思います。

監修者

税理士法人根本税理士事務所里 孝(さと たかし)

税法用語に精通している強みを生かした「税務署担当者の腑に落ちる(納得する)相続税申告書の作成」がモットー。税務調査の立会経験も豊富。