父が死亡し、続けて母も死亡してしまった場合の相続手続きと相続税申告は?

今回のコラムでは、「数次相続」が起きた場合の税務・法務について解説したいと思います。

「数次相続」とは、一次、二次と相続が2回以上続いて発生することで、具体的には、相続が発生し、その相続の遺産分割が確定する前に、相続人の一人が亡くなってしまった状態を言います。

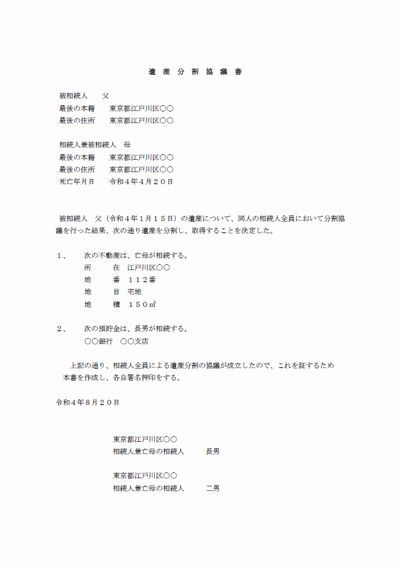

例えば、令和4年1月15日に父が死亡し、相続人は母、長男、二男の3人。

遺言書はなく、父の遺産をどのように分けるか話し合っていたら、令和4年4月20日に母も死亡してしまった場合などです。

(父、母の死亡の順序が逆の場合や、父が亡くなり、母ではなく長男または二男が亡くなった場合でも、数次相続となります。)

数次相続が起きてしまった場合には、お遺族の心労はとても大きいものですが、税務や法務的には、次のような事が検討事項になります。

- 父の遺産分割は、誰が行うのか。

- 父の遺産を、既に亡くなってしまった母が相続できるのか。

- 相続税申告は、納税者の有利に計算しても良いのか。

- 相続税の優遇規定である「配偶者の税額軽減」や「小規模宅地等の特例」は適用できるのか。

数次相続になるケースは、非常に稀だと考えられるかもしれませんが、相続の実務をやっていると意外とよく遭遇します。

今回のコラムでは、先ほどの設例と同じように、父が死亡し、相続人は、母と長男、二男の3人。その相続の手続きの過程で、母も死亡してしまった場合を前提としてお話します。

もし、急ぎ解決されたいお悩みがございましたら、無料相談をご活用ください。

1.数次相続が発生した場合の遺産分割について

数次相続が発生した時の相続分については、二次相続の対象の人(母)の地位は、その人(母)の相続人が承継します。

今回のケースでは父が死亡(一次相続)した後に、母も死亡(二次相続)しているので、父の遺産を相続する母の権利は、母の相続人である長男、二男が引き継ぎます。

結果として、父と母の両方の遺産分割を長男、二男で行う事になります。

では、この父の遺産分割の際に、既に亡くなっている母に遺産を相続させる事ができるのでしょうか?

既に亡くなっている相続人(母)に、一次相続の遺産(父の遺産)を相続させる事は、できないと考える方が多いかもしれませんが、既に亡くなっている相続人であっても遺産を相続させることはできます。

不動産登記においても、父名義の土地を母名義にすることは可能です。

また、一般的な相続の場合と遺産分割協議書の形式も少し異なります。

2.数次相続が発生した場合の相続税申告

数次相続が発生した場合の相続税申告はどのように行えばよいのでしょうか。

今回のケースでは、父の遺産分割協議中に母が死亡しているので、父の相続財産については、いったん「未分割」の状態になります。

「未分割」とは、遺言もなく、遺産分割協議も完了していないことにより、個々の相続人の取得する財産が定まっていない共有の状態のことで、そのような財産を「未分割財産」といいます。

この場合の相続税申告については、次の2つパターンで検討することができます。

(1)父の財産を「未分割財産」として、相続税を計算する。

「未分割」の場合の相続税申告は、その分割されていない財産について、各共同相続人が、法定相続分に従ってその財産を取得したものとして計算します。

今回のケースでは、法定相続分通りに母が1/2、長男、二男が各1/4ずつ取得したとして、相続税を計算します。

仮に今回のケースで父の遺産が6,000万円だったとすると、母が1/2の3,000万円を取得し、長男、二男が各1,500万円を取得したとして、父の相続税を計算します。

母の相続も発生していますので、母固有の遺産が5,000万円あったとすると母の5,000万円に父からの3,000万円を加算して、母の相続税申告を行うことになります。

(2)長男・二男で母の取得分を遺産分割協議により確定させる。

長男と二男が遺産分割協議を行うことにより、父の遺産についての母の相続分を決定する事ができます。

相続税法基本通達19の2-5(配偶者が財産の分割前に死亡している場合)

相続等により取得した財産が、共同相続人等によって分割される前に、当該相続(一次相続)に係る被相続人の配偶者が死亡した場合において、一次相続により取得した財産が、配偶者以外の共同相続人等によって分割され、その分割によりその配偶者の取得した財産として確定させたものがあるときは、その財産は分割により、その配偶者が取得したものとして取り扱うことができる。

【死亡した母に遺産を取得させ、配偶者の税額軽減を適用することができる、ということです。】

租税特別措置法通達69の4-25(共同相続人等が分割前に死亡している場合)

相続等により取得した特例対象宅地等が共同相続人等によって分割される前に一次相続に係る共同相続人等のうちいずれかが死亡した場合において、一次相続により取得した特例対象宅地等が、その死亡した者の共同相続人等及び一次相続に係るその死亡した者以外の共同相続人等によって、分割され、その分割によりその死亡した者の取得した特例対象宅地等として確定させたものがあるときは、その特例対象宅地等は、分割によりその死亡した者が取得したものとして取り扱うことができる。

【死亡した者に宅地を取得させ、小規模宅地等の特例を適用することができる、ということです。】

つまり、長男と二男の間で、母が取得する父の財産を自由に決定できることになります。

母が父の財産を取得しないという分割も可能です。

先ほどの例だと、父の6,000万円を長男と二男で各3,000万円ずつ相続して、母の取得財産は0円とする事ができます。

この場合の母の相続税申告は、母固有の5,000万円の財産を基礎として相続税申告を行います。

3.数次相続が発生した場合の相続税シミュレーション

これまで見てきたように、数次相続が発生した場合の相続税申告は、二次相続の対象の人(母)が一次相続(父)の遺産を取得するかどうかが非常に重要となります。

上記「2」では、考えられる2パターンを記載しましたが、このような場合、実際は「未分割」として相続税申告をすることは少なく、長男と二男で母の取得する財産を「遺産分割協議」により決定する事が一般的です。

なぜなら、「小規模宅地等の特例」や「配偶者の税額軽減」は、分割されていることが要件となっているため、相続税を抑えるためには、遺産分割協議を成立させることが必須となるからです。

これらを踏まえて最終的には、一次相続と二次相続のトータルで相続税が一番少なくなるようにシミュレーションすることになります。

数次相続があった場合の相続税シミュレーションの基本的な考え方は、次の通りです。

(1)一般的な考え方

基本的には、一次相続(父)よりも、二次相続(母)の相続の方が法定相続人の数も少なく「基礎控除」も少なくなります。

また、父の遺産をすべて母に寄せてしまうと、母の遺産が膨大になってしまうので、一次相続の際の父の遺産を長男・二男で分けてしまう方が有利な場合が多いです。

その反面、この考え方をすると母が相続した場合の「配偶者の税額軽減」と「小規模宅地等の特例」が適用できない場合があるので、これらを調整して、シミュレーションする必要があります。

(2)一次相続(父)に係る遺産が多い場合

遺産額が多く、短期間で夫婦の両方が亡くなるような数次相続案件については、あえて「未分割(遺産分割協議をしないで)」として、配偶者の税額軽減を適用しないほうが、第1次相続、第2次相続の相続税の合計額が少なるケースもあるため、注意が必要です。

なぜ、このようなケースがありえるのかというと、相次相続控除という制度があるためです。

これは短期間に重ねて相続があった場合の税負担の調整を図る制度で、今回のケースでは、父が亡くなり、母がその相続税を支払った後にすぐに亡くなってしまった場合に、母が支払った相続税額を一定の計算で、第2次相続税から控除できる制度です。

これにより、遺産額が大きな案件は、配偶者の税額軽減を適用しないほうが、第1次相続、第2次相続のトータルが少なくなる可能性があるのです。

4.数次相続の場合の相続税の申告期限

数次相続が発生した場合の相続税の申告期限は、相続人により延びる場合があります。

(1)一般の場合

相続税の申告期限は、相続の日の翌日から10ヶ月以内です。

(2)数次相続の場合

一次相続に係る相続人(母)が相続税の申告書を提出しないで死亡した場合には、その相続人は、二次相続開始があった日の翌日から10ヶ月以内に一次相続に係る相続税申告書を提出しなければならない。

こちらが条文になりますが、今回のケースでは、長男、二男は、一次相続(父)の相続税申告書はいつまでに提出すれば良いのでしょうか。

それは、父の相続の日の翌日から10ヶ月以内です。

条文を読むと、母の相続開始から10ヶ月以内に延長されるようにも思えますが、長男、二男は、一次相続の相続人でもありますので、申告期限は通常の10ヶ月以内です。

仮に、二次相続(母)に「前の夫との子供Aさん」がいる場合などは、Aさんの一次相続にかかる相続税の申告期限は、二次相続(母)開始があった日の翌日から10ヶ月以内に延長されます。

5.二次相続に係る相続人が1人の場合の注意点

今回のケースは、父が死亡(一次相続)し、その遺産分割の途中で母が死亡(二次相続)し、その相続人が長男、二男と2人いることを前提にお話をしてきました。

しかし、仮に二次相続に係る相続人が1人しかいない(例えば長男だけ)の場合は、取り扱いが異なります。

父の相続(一次相続)の遺産分割が確定する前に、その相続人である母が死亡(二次相続が発生)している状態で、遺された長男は一次相続について、一人で遺産分割(いわゆる「一人遺産分割」)を行い、相続人が2人の場合(長男・二男)と同様に、母が取得する父の財産を自由に決定できるのでしょうか?

この場合は、いわゆる一人遺産分割はできません。

民法896条

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。

民法でこのように定められており、長男は遺産分割を経ることなく、当然に父の遺産を相続することとなり、相続税申告においては、父の遺産を法定相続分通りに、母が2分の1、長男が2分の1ずつ取得したものと考えて申告書を作成します。

この場合、母が法定相続分で取得した遺産に対して、「配偶者の税額軽減」や「小規模宅地等の特例」の適用できるのかが、疑問となります。

これらの特例は、本来「分割されていること」が要件になっており、適用を受けるために税務署へ「遺産分割協議書」を提出します。

今回のケースでは遺産分割協議書はありませんので、「適用が受けられないのでは?」と考えてしまいがちです。

ただ、これらの2つの特例の趣旨を考えれば、厳密には「分割」を経ていませんが、実質的には「分割が確定している状態」なので適用が可能かと思います。

このように考えないと数次相続の場合で、最終的な相続人が1人か2人かで税負担に相当な差が生じてしまう事になります。

税務署へは遺産分割協議書の代わりに、完了した不動産の登記簿謄本など提出すれば良いと思いますが、所轄税務署へ確認した方が良いでしょう。

6.一次相続の遺産分割の確定により、二次相続の取得財産が減少した場合の取り扱い

父が死亡して、その後母が死亡したケースとは異なりますが、数次相続の場合は、一次相続と二次相続の相続人が異なる場合があります。

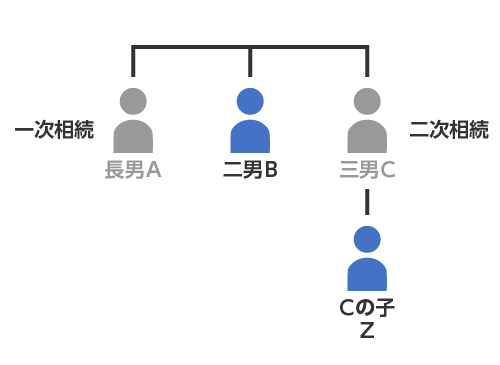

例えば、「兄弟相続」の場合で、被相続人は長男A(一次相続発生)、相続人は兄弟の二男Bと三男Cの2人、二男と三男の仲が悪く遺産分割で揉めていたら、その三男Cが亡くなってしまった(二次相続発生)場合です。

仮に三男Cの相続人がその子供のZさんの場合は、BさんとZさんで一次相続の遺産分割を行うことになります。

一次相続の相続人:二男B、三男C(Zが承継)

二次相続の相続人:Z

Zさんの立場で考えると、叔父のBと遺産分割しAの相続税申告(一次相続)を行い、父であるCさんの相続税申告(二次相続)も行わないといけませんので、大変です。

このような場合で、Zさんも叔父のBと揉めてしまって遺産分割協議が整わない場合には、Aさんの相続税申告(一次相続)は、未分割で行うことになります。

そのため、父であるCさんの相続税申告書(二次相続)には、Cさんの遺産に加えてAさんの未分割財産(通常は法定相続分)が計上され、Cさんの遺産が正確に確定していない状態で、相続税の申告と納付を行うことになります。

(CさんがAさんの財産をどのくらい相続するか決定されていないため)

これによりZさんは、本来の相続税額より多めの相続税を支払うこともあり得ます。

この二次相続の申告と納付を行った後、一次相続の遺産分割が確定し、二次相続の相続税が減少することになった場合は、修正(「更正の請求」と言います。)をして多く支払った相続税を還付してもらうことはできるのでしょうか?

Cさんの相続税申告において一次相続で取得した遺産が少なくなったことを理由に、「更正の請求」をすることは原則としてできません。

Zさんにとって、父であるCの遺産分割協議が確定したことにより遺産額に異動が生じた訳ではないからです。

このような場合は、まず一次相続の遺産分割を確定させて相続税申告を行い、それに基づいて二次相続の相続税申告を行うことが正しい税額を支払う観点からは、適切だと思われます。

先に発生した相続から確定させていくという考えた方です。

7.数次相続についてのQ&A

Q:今回のケースで、父(一次相続)が遺言を残していた場合は、取り扱いは異なりますか?

A:父の遺言があった場合は、未分割とはなりませんので、遺言の通りに財産を分けることになります。

Q:未分割のまま、遺産分割協議がまとまらない場合は、「配偶者の税額軽減」や「小規模宅地等の特例」を受けることはできないのでしょうか。

A:当初の相続税申告書に「申告期限後3年以内の分割見込書」を添付して未分割の状態で提出します。

その後、当初の相続税申告書の提出期限から3年以内に遺産分割協議が整った場合には、更正の請求により特例の適用を受け、相続税の還付を受けることができます。

この3年間でもまとまらない場合は、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」というものもありますが、この書類は実際に裁判になっている場合などを想定したものであるため、単純に話し合いがまとまらない程度だと税務署の承認が受けられませんので、注意が必要です。

Q:父が亡くなり、相続人は長男の私と二男の2人です。

相続の手続きの過程で、自宅の土地が祖父の名義のままでした。

この土地を私と二男で遺産分割協議をして、私の名義にすることはできますか。

祖父の相続人には、父の他に父の姉(叔母)がいます。

A:祖父の土地を長男の名義にするためには、祖父の相続人である叔母と父の代襲相続人である長男、二男の3人で遺産分割することになります。

また、父の相続税申告においても、この土地を遺産として認識する必要があります。(父を経由して、長男に名義が移ったと考えるため。)

このように先代の遺産が、いまだ「未分割」である場合は、その先代の財産から遺産分割を固める必要があるので、時間がかかります。

まとめ

ここまで、数次相続が起きてしまった場合の手続きや相続税申告の流れを解説してきました。

考え方の基本となるのは、「二次相続の対象の人(今回のケースでは母)が亡くなってしまった場合は、その人の権利をその人の相続人が承継する」というものです。

その上で大切な事は、一次相続、二次相続ともに円満に遺産分割をするということです。

数次相続が発生した場合は、亡くなった母の「前の夫との子供」が相続人となるなど人間関係が複雑になる場合も多くあります。

そのような状況でも「財産を分けること」、遺産額が基礎控除を超えていれば「相続税申告をすること」は必ず必要になります。

数次相続に限った話ではありませんが、遺産分割が整わないと税務上も各種特例が受けられないので、納税額も多くなってしまいます。

これらのような事から数次相続が発生してしまった案件は、検討する事項が多く相続人間の打合せも多くなる傾向にありますので、信頼できる専門家を交えて一緒にゴールを目指す必要があります。

当事務所は、難解な相続案件も多数手掛けていますので、お悩みの方はぜひご相談ください。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。