借地権、貸宅地を相続する際の税金の注意点を税理士が解説

「自宅の敷地は地主から借りていた土地なので相続税はかかりませんか?」

「長年にわたって他人に貸していた土地なのですが、相続税評価はどうなりますか?」

これらは、相続税実務をしていると、よく受ける相談で、とても重要です。

今回のコラムでは、相続財産のうちに貸し借りの対象となっていた土地がある場合の、借地権(しゃくちけん)と貸宅地(かしたくち)の考え方とその評価について、税理士が解説します。

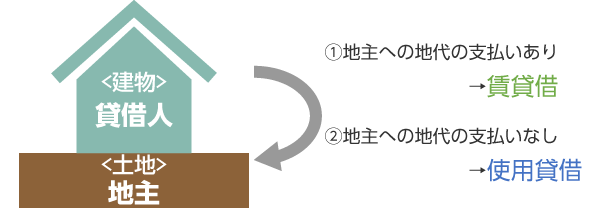

1.「賃貸借(ちんたいしゃく)」と「使用貸借(しようたいしゃく)」

土地の貸し借りには大きく分けて2つのパターンがあります。

1つは、地代の支払いがある「賃貸借」、もう1つは、地代の支払いがない「使用貸借」です。

賃貸借は「有償による貸付け」、使用貸借は「無償による貸付け」、と言い換えることができます。

地主から土地を借りて建物を建てる

土地という資産価値の大きな財産の貸し借りは、通常は賃貸借によることとなりそうですが、親族間での貸し借り(親の持っている土地を子が借りて家を建てるなど)の場合には、子から親へわざわざ地代を払うことは行わずに、使用貸借によることも十分に考えられるでしょう。

その際に「土地をタダで借りるのだから、せめて固定資産税くらいは自分で払うよ。」と子が親に固定資産税相当額の支払いをすることが考えられますが、この場合も、地代を払ったことにはならず、使用貸借として取り扱われますので注意が必要です。

まとめると、

| 地代の支払いなし、または、固定資産税相当額以下の支払い | 使用貸借契約 |

|---|---|

| 固定資産税相当額を超える地代の支払い | 賃貸借契約 |

となり、それぞれの場合の地主と借地人の有する権利は、

| 使用貸借契約 | 地主:土地全体 | 借地人:権利なし(ゼロ) |

|---|---|---|

| 賃貸借契約 | 地主:貸宅地 | 借地人:借地権 |

となります。

今回のコラムは賃貸借の場合を前提としていますので、使用貸借の場合については別のコラムで解説したいと思います。

以下、賃貸借の場合について、具体的に解説していきます。

2.借地権と貸宅地の評価方法

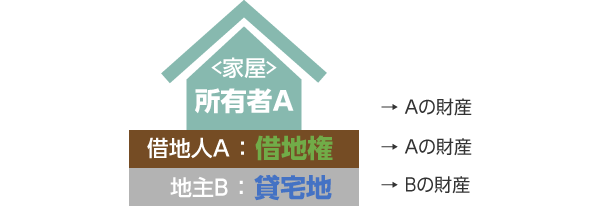

1.で述べたとおり、「固定資産税相当額を超える地代により賃貸借されている土地」については、借地人側が「借地権」、地主側が「貸宅地」、という権利をそれぞれ有していると考えます。

それぞれの権利の相続税評価は次のとおりです。

| 借地権 | 自用地評価額 × 借地権割合 |

|---|---|

| 貸宅地 | 自用地評価額 ×(1-借地権割合) |

(注1)自用地評価額とは、路線価方式や倍率方式などで評価した、その土地全体の相続税評価額です。

(注2) 借地権割合とは、その土地の所在地ごとに定められている割合で、40%から70%(10%刻み)の地域が多いです。具体的な調べ方はこのあと「3」で解説します。

<評価例>自用地評価額:5,000万円 借地権割合:60%の場合

| 借地権 | 5,000万円 × 0.6=3,000万円 |

|---|---|

| 貸宅地 | 5,000万円 ×(1-0.6)=2,000万円 |

例えば、地主Bから賃貸借契約でこの土地を借りて、その上に家を建てて住んでいたAさんについて相続が発生した場合に、Aさんの相続財産として、家屋だけでなく借地権も計上しなければなりません。

特に借地権については、その土地の登記事項証明書(登記簿)には、所有者として地主の名前のみしか掲載されていませんので、うっかりすると計上し忘れる恐れがありますが、借地権は高額(この例では3,000万円)になることが多く、仮に税務調査等で後から計上漏れが判明した場合には、多額の追徴課税がされることもあるため、故人が交わしていた賃貸借契約書の確認など十分な注意が必要です。

一方で、賃貸借契約でこの土地をAさんに貸していた地主のBさんについて相続が発生した場合には、Bさんの相続財産としては貸宅地(この例では2,000万円)を計上することとなります。

<図解> 賃貸借契約の場合

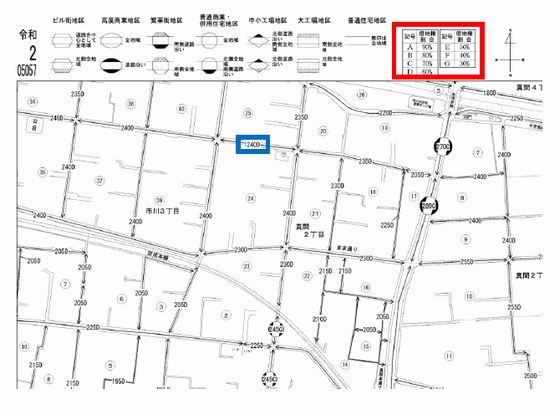

3.借地権割合の確認方法(路線価図・評価倍率表)

借地権割合は国税庁が公表している路線価図・評価倍率表により確認することができます。

https://www.rosenka.nta.go.jp/

例えば、千葉県市川市の路線価図の一部です。

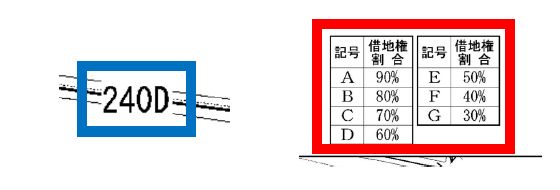

青で囲ったところに「240D」と表示されています。

240は路線価が240千円であることを示し、そのあとの「D」が、右上の赤枠の表から、借地権割合が60%であることを示しています。

少し画像が分かりづらいかもしれませんので、それぞれ拡大したものも載せておきます。

土地の所在場所によっては、路線価が設定されていない地域もあります。そのような地域は「倍率方式適用地域」と呼ばれ、固定資産税評価額に倍率を乗じる簡便的な評価が認められます。

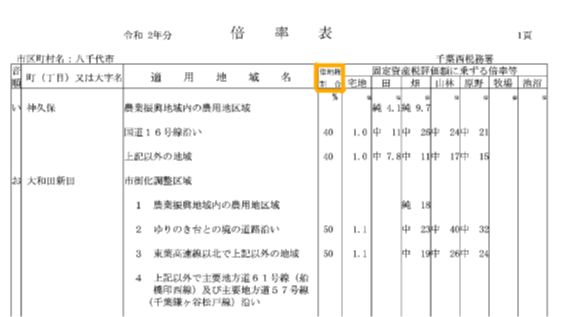

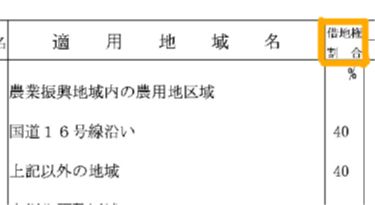

例えば、千葉県八千代市の倍率表です。

黄枠に「借地権割合」とあります。それぞれの地域により40%や50%であることが分かります。

こちらも少し拡大した画像も載せておきます。

4.借地権の歴史(旧借地法と借地借家法)

ここで、参考として借地権の歴史的背景について述べておきたいと思います。

借地権を規定している法律は、次のとおりとなります。

| 旧借地法 | 大正10年(1912年)から平成4年7月31日まで |

|---|---|

| 借地借家法(新法) | 平成4年8月1日以降 |

それぞれの法律の特徴の一部をまとめると、次のとおりとなります。

| 旧借地法 | 契約期間は建築する建物の強度により20年または30年とされ、契約期間が満了した場合は、契約解除の正当な理由がない限り、原則としてそのままの条件で自動更新される。 つまり、ひとたび契約が成立したら、地主は自分の土地であるにもかかわらず半永久的にその土地を使えないこととなる。戦時中に家主を失った家族を保護するためや、戦後住み家がない多くの人のために限られた地主が土地を提供し、安心して持ち家を持ってもらえるようにするためなどの時代背景があるが、権利金の支払いがない、借地権に見合う対価(地代)設定になっていないなど、地主に不利な内容となっている。 なお、当初契約がこの旧借地法時代の契約については、平成4年8月以降に更新したとしても、その契約内容は新法のものとはならず、従前の契約内容が引き継がれることとなる。 |

|---|---|

| 借地借家法 (新法) |

旧借地法が地主に対して不利なものとなっていたことから、それを是正する内容が盛り込まれ、平成4年8月に施行された。 具体的には、従来の一般的な借地契約において、更新期間を当初20年、その後は10年とすることや、賃貸借期間を限定したいわゆる定期借地権が創設された。 |

このような背景を踏まえ、相続財産のうちに賃貸借の対象となっている土地がある場合は、最初の契約はいつ締結され、その後の更新はどうなっているのか、などを賃貸借契約書によりしっかりと確認し(確認できない場合は地主さんに相談するなどして)、相続開始時の状況を正しく把握することが重要です。

なお、その賃貸借契約が旧借地法上のものか、借地借家法(新法)上のものかにより、「2」で述べた借地権や貸宅地の相続税評価に違いが生じることはありませんが、次のような違いが見受けられます。

(1)旧借地法上の契約は、権利金の支払いがない(あるいはかなり少額である)場合がほとんどで、また、地代も驚くほど低い価額で設定されている場合が多い。

(地主さんにとってかなり不利な契約内容が継続されている場合がほとんどです。)

(2)借地借家法(新法)上の契約は、権利金・地代ともに適正額が設定されている場合が、ほとんどである(そうでないと、地主さんが貸してくれないでしょう。)。

また、この場合に適正な金額の権利金や地代のやり取りが行われていないと、借地権の評価方法が異なったり、贈与税の課税関係が生じたりすることがあるのですが、それらはまた別の機会に解説したいと思います。

5.小規模宅地等の特例について

土地について、相続税評価と並ぶ重要項目に「小規模宅地等の特例」があります。

最後に借地権と貸宅地に対する小規模宅地等の特例の適用について、簡単に概要を述べておきたいと思います。

借地権については、基本的に自用地の場合と同様にその用途により、「特定事業用宅地等」または「特定居住用宅地等」として80%減額に該当する可能性があります。

借地権だからといって、小規模宅地等の特例の適用がないということはありませんので、適用要件を満たしているかどうかをしっかりと確認することが重要です。

貸宅地については、そもそも土地を他人に貸し付けているわけですから、「貸付事業用宅地等」として50%減額に該当する可能性があります。

なお、貸付先が法人(同族会社)の場合には、特定同族会社事業用宅地等として80%減額の対象となる場合も考えられますが、今回のコラムは個人対個人の貸し借りを前提としていますので、相手が法人の場合については、また別の機会に解説したいと思います。

6.まとめ

これまで、相続開始時に賃貸借されている土地がある場合の、借地権と貸宅地について述べてきました。

改めての注意となりますが、土地の貸し借りが、「1」で除外した使用貸借に該当する場合には、その評価から小規模宅地等の特例の適用についてまで、すべてについて考え方が異なってきます。

評価については簡単に「1」でも触れていますが、重要でやや難しい項目となりますので、入り口で判定を誤らないように注意してください。使用貸借を取り巻く論点(土地の無償返還届出書など)については、また別の機会に解説したいと思います。

相続税申告において、土地を正しく評価することは最重要項目であるといっても過言ではないでしょう。

「2」でも述べましたが、借地権については、登記簿を見てもその存在が確認できないため、特に注意が必要です。

これらの権利関係が絡む土地を正確に評価していくことは、専門的な知識が必要とされ、難しい判断が必要とされる場合も多いため、不動産評価について、少しでも不安のある場合は専門家である税理士に相談されることをお勧めします。

弊所には不動産評価に精通したスタッフが多数おり、随時無料相談を実施しております。

ちょっとしたご質問、ご相談でも構いませんので、心配ごとがあるようでしたら、ぜひ一度お電話ください。

無料相談

https://edogawa-souzoku.com/contact/

監修者

税理士法人根本税理士事務所里 孝(さと たかし)

税法用語に精通している強みを生かした「税務署担当者の腑に落ちる(納得する)相続税申告書の作成」がモットー。税務調査の立会経験も豊富。