相続した不動産を3年以内に売却した場合は節税になる?「相続財産を譲渡した場合の取得費の特例」とは?

相続した不動産の活用方法を悩まれる方は多くいます。

いろいろと考え時間が経って最終的に売却してしまうなら、相続開始の日の翌日から3年と10か月以内に売却した場合には、売却に係る譲渡所得税が節税になる制度があります。

相続した不動産を3年以内に売却した場合に節税になる制度は、主に次の2つがあります。

- 「相続財産を譲渡した場合の取得費の特例」

- 「被相続人の居住用財産(空き家)を売ったときの特例」

税金の特例を受ける場合に注意すべきことも2つで、1つは特例の要件を満たすかということと、もう一つは期間や手続きを間違えないということです。

今回は、1.「相続財産を譲渡した場合の取得費の特例」の制度の概要・注意点・手続きについて、税理士が解説したいと思います。

1.「相続財産を譲渡した場合の取得費の特例」の概要

相続または遺贈により取得した土地、建物、株式などを3年以内に売却した場合には、相続人が支払った相続税額のうち一定の金額を売却資産の取得費に加算することができます。

*「遺贈」とは、遺言で財産を取得することを言います。

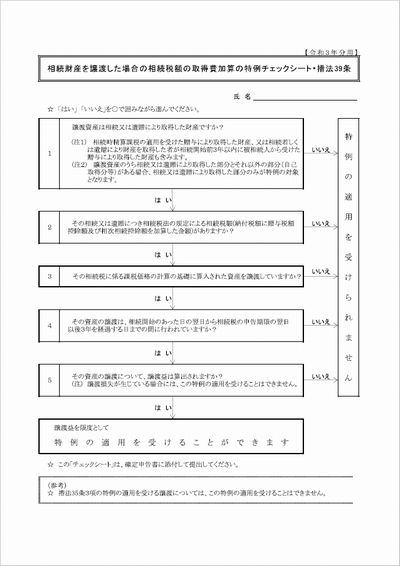

2.特例を受けるための要件

- 相続不動産を売却した人が、相続や遺贈により財産を取得した者であること。

- その財産を取得した人に相続税が課税されていること。

- その財産を相続開始があった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却していること。

(相続税の申告期限は、相続開始があった日の翌日から10か月以内です。相続開始があった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却とは、言い換えれば相続開始の日の翌日から3年と10か月以内の売却が本特例の対象になるということです。)

相続税額の取得費加算の特例のチェックシート

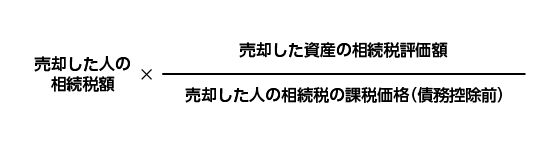

3.計算方式

取得費に加算する相続税は、次の算式で計算した金額となります。

ただし、この金額が本特例を適用しないで計算した売却益の金額を超える場合は、その売却益相当額が限度となります。

また、この計算は売却した資産ごとに行います。

売却した不動産が、A不動産、B不動産、C不動産と3つあれば、それぞれの不動産ごとに計算明細書を作成します。

仮に、B不動産の売却が「売却損」の場合は、B不動産には取得費加算の特例の適用はありません。

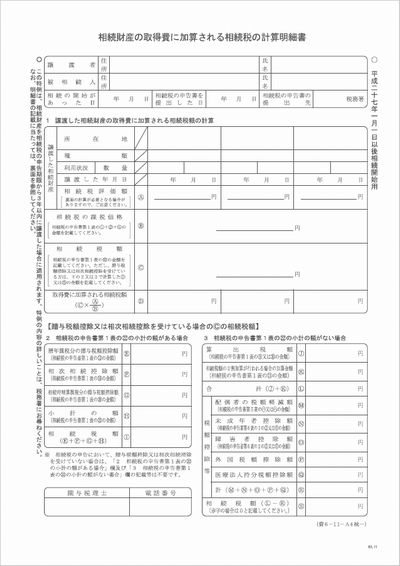

相続税額の取得費加算の特例の計算明細書

4.「相続財産を譲渡した場合の取得費の特例」の注意点

(1)相続税の申告において「代償分割」を行った場合

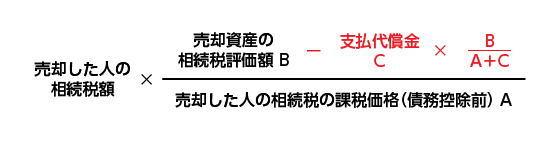

「代償分割」とは、相続人Aがすべての遺産(または特定の遺産)を取得する代わりに、相続人Aが他の相続人(仮に相続人B)に代償財産(通常は現金)を交付することによって精算する遺産分割の方法です。

例えば、相続人Aが6,000万円の土地の相続する代わりに相続人Bに2,000万円を支払うような遺産分割をした場合には、Aの取得した財産4,000万円(6,000万円-2,000万円)に対して、譲渡した資産が6,000万円と整合が取れなくなるので、次の算式により、支払った代償金分に対応する部分の金額を控除します。

この計算を忘れると取得費加算の額を多く取ってしまうので注意が必要です。

代償金の支払いがある場合の取得費加算の計算式

譲渡財産の相続税評価額から代償金のうち譲渡財産に対応する部分の金額を控除し、その分だけ取得費加算額が減少します。

(2)相続税の納税のため、複数の土地の売却が年を跨いだ場合

地主さんの納税資金の捻出のケース

地主さんの相続の場合、相続税の支払いのために複数の不動産を売却することがあります。

例えば、相続開始の日が本年10月1日で、不動産の売却が本年11月中に行われた場合にはこの不動産の売却に係る確定申告は、翌年3月15日までに行わないといけません。

この確定申告で、「取得費加算の特例」を適用したくても確定申告の期限までに相続税額が確定していない場合があります。

(相続開始の日が本年10月1日の相続税の申告期限は、通常10ヶ月後の翌年8月1日になるので、翌年3月15日時点は相続税が確定していない。)

この場合は、「取得費加算の特例」は受けることができないのでしょうか?

このような場合でも、相続税の申告書について期限内提出があった場合には「取得費加算の特例」の適用を受けることができます。

具体的な手続きは、不動産売却の確定申告→相続税の期限内申告→不動産売却の確定申告の「更正の請求」(減額の手続き)という流れになります。

*「更正の請求」の期限は、相続税の申告書の翌日から2ヶ月以内です。

ただし、この場合に1点注意することがあります。

この流れで万が一、相続税の申告書の提出が期限後になってしまった場合には、「取得費加算の特例」が適用できませんので注意が必要です。

「取得費加算の特例」は、次のいずれか遅い日までに確定している相続税額が対象となります。

- 資産を売却したの日の属する年分の所得税の納税義務の成立の時

(上記でいえば本年12月31日) - 相続税の申告期限(上記でいえば翌年8月1日)

相続税の申告書を期限後(8月2日以降)に提出した場合には、8月1日時点で確定している相続税額がないため適用ができません。

地主さんの相続など複数の不動産を売却予定の場合には、売却に係るプランニングを慎重に行う必要があります。

5.「相続財産を譲渡した場合の取得費の特例」Q&A

Q:換価分割のため、便宜上、私1人の名前で不動産の相続登記を行い、その後、売却して他の相続人4人に売却代金を分配しました。取得費加算の特例についても私1人が確定申告をして受けることができますか?

A:各相続人がそれぞれ確定申告をして「取得費加算の特例」の受ける必要があります。

「換価分割」とは、土地などを売却して、その現金を相続人間で分配する遺産分割の方法です。

この不動産の売却にあたり、売却の便宜上、不動産の相続登記を相続人1人にすることがあります。

(相続人全員の共有登記だと売却の際の手続きが煩雑になるため。)

ただ、この売却に係る譲渡所得の申告は、代表の相続人1人が行うのではく、相続人の各人が個別に行うことになるため、「取得費加算の特例」も各相続人で適用することになります。

Q:「被相続人の居住用財産(空き家)を売ったときの特例」と併用して適用することができますか?

A:併用して受けることはできません。

「被相続人の居住用財産(空き家)を売ったときの特例」とは、有利な方を選択して適用することになります。

ただし、「空き家の特例」は被相続人の「居住用家屋」が特例の対象となるため、店舗併用住宅や母屋(おもや)と離れ(はなれ)などの場合で、「空き家の特例」を適用しなかった部分については、「取得費加算の特例」を適用することができます。

「被相続人の居住用財産(空き家)を売ったときの特例」について、詳しく知りたい方は、こちらをご覧ください。

Q:「概算取得費控除」と併用して適用することはできますか?

A:併用して適用することができます。

「概算取得費控除」とは、譲渡所得の計算において、購入金額が不明な土地等(先祖代々からの土地など)について、売却価額の5%を購入金額とみなして、売却利益を計算する方法です。

こちらについては、「取得費加算の特例」と同じ租税特別措置法の規定であっても制度の趣旨が違うため併用して適用することができます。

Q:「取得費加算の特例」を受けた後に相続税の税務調査があり、当初の相続税額よりも相続税額が増加しました。(修正申告書の提出を行った。)この場合は、「取得費加算の特例」は、再計算することはできますか?

A:修正申告により相続税額が増加した場合には、増加した相続税額を基に取得費に加算すべき金額の再計算を行って「取得費加算の特例」を適用することができます。

6.まとめ

「相続税額の取得費加算」の特例は、その相続人が支払った相続税額を基礎として、計算します。

相続税額が多くなかった人にとっては、インパクトは少ないかもしれませんが、相続税率が50%超で億単位の相続税の支払いがあった人にとっては、絶対に適用を忘れてはいけない制度です。

特に地主さんの相続人のように、相続税の支払いのために土地を売却した人にとっては、支払った相続税を取り返しているかのような手続きに感じることもあります。

また冒頭にも記載しましたが、相続した不動産の活用を検討して最終的に売却してしまうなら、「取得費加算の特例」ができる期間(3年と10か月)に売却した方が資金的には得になります。

計算式や適用要件が簡単なようでイレギュラーな部分もありますので、判断に迷ったらぜひ当事務所にご相談ください。

相続税の申告段階から不動産の売却支援、その後の譲渡所得の申告まですべてサポート致します。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。