ご相続「後」の不動産経営

被相続人(お亡くなりの方)が不動産経営をしていた場合は、その賃貸不動産を相続した人は、不動産賃貸業を引き継ぐことになります。

そしてその相続人の方は、今後不動産所得の確定申告をしていくことになりますので、所得税の負担が生じます。

その人がサラリーマンなどで他に所得がある場合は、その所得に不動産所得が合算されますので、所得税の負担がさらに重くなります。

☆当事務所はそのような場合の不動産経営の節税についても得意としておりますので、ぜひご相談ください。

不動産所有法人(プライベートカンパニー)の活用

昨今、個人の所得税は増税傾向にあり、法人税は国際的な競争力の観点から減税傾向にあります。

新設法人を設立し、個人が所有している不動産をその法人に売却することにより、不動産の家賃収入をその法人に帰属させる方法があります。

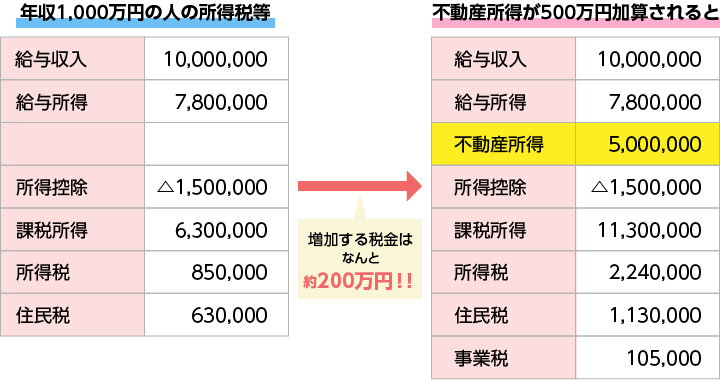

例えば、年収1,000万円のサラリーマンの納税額は、所得税を85万円、住民税を63万円の合計148万円程度になります。

この給与1,000万円に不動産所得が500万円加わった時の納税額は、所得税224万円、住民税113万円、そして事業税が10万円の計347万程度となります。

なんと増加する税金は、おおよそ200万円になってしまいます。

そこで不動産を法人所有とすることにより、節税を図ります。

法人所有としたことにより、できる節税

1:親族への給与

親族へ給与を支払ことにより、所得の分散が可能になります。

個人でも青色事業専従者給与などがありますが、各種制限があり、要件を満たさないこともあります。

また青色事業専従者給与を払う場合は、扶養控除などは受けられません。

2:保険の活用

個人では生命保険に加入しても生命保険料控除として12万円だけしか控除額がありません。

法人の場合は、全額経費扱いとなる「倒産防止共済」や半額損金タイプの保険があります。

3:借上げ社宅

ご自宅が賃貸の場合は、法人名義で「賃貸借契約書」を結び、法人の社宅とします。これにより支払家賃の約80%~90%が経費になります。

法人所有としたことによりできる節税

| 不動産利益 | 5,000,000 |

| 親族への給与 | △1,200,000 |

| 倒産防止共済 | △2,400,000 |

| 借上げ社宅 | △1,200,000 |

| 差引 | 0 |

法人の場合は、親族へ給与、倒産防止共済、借上げ社宅などを活用し、節税することが可能になります。

不動産を移転する場合は、「不動産取得税」や「登録免許税」などの移転コストが発生しますが、長い目でみれば、法人所有にすることで、手取りキャッシュが増える場合が多々あります。

また一定の要件を満たすと消費税還付(建物の消費税が戻ってくる)が可能な場合があり、移転コストを賄える場合があります。

当事務所は無料シミュレーションを行っておりますので、ぜひ活用ください。

あえて共有相続する節税

不動産の経営について、「共有名義はのちのちトラブルになる」というのは、よく言われることだと思います。それは売却したいときに共有者全員の同意がないと売却出来ないことや多額の修繕が発生した場合は誰か負担するかなど、共有にすると1人の意志ですべて決定することが出来ないことに起因すると思います。

ただし、仲が良くその後の相続に問題がないご家族の場合は、あえて共有にすることで所得税の節税になる場合があります。

例えば、お父さんが亡くなり、相続人が母と子供1人(兄弟がいない)に場合に、不動産を共有にすると母と子供それぞれについて、不動産所得を1/2ずつ申告することになります。

これによって、所得を分散する効果があり、かつ、青色申告特別控除もそれぞれに65万円(事業的規模でない場合は10万円)受けることが出来ます。

単独で相続した場合(相続人:母)

| 不動産収入 | 12,000,000 |

| 必要経費 | △6,350,000 |

| 差引利益 | 5,650,000 |

| 青色申告特別控除 | △650,000 |

| 所得金額 | 5,000,000 |

同じ不動産を母と子供が1/2ずつの「共有」で相続した場合には、不動産収入、必要経費がそれぞれ1/2ずつになりますので、1人当たりの差引利益は2,825,000円となります。

ここからそれぞれが65万円の青色申告特別控除を受けられるので、1人当たりの所得金額は、2,175,000円となります。

所得税は超過累進税率となりますので、所得を分散し、青色申告特別控除をそれぞれが受けることで、一段の節税を図ることが出来ます。

共有で相続した場合(相続人:母)

| 不動産収入 | 6,000,000 |

| 必要経費 | △3,175,000 |

| 差引利益 | 2,825,000 |

| 青色申告特別控除 | △650,000 |

| 所得金額 | 2,175,000 |

共有で相続した場合(相続人:子)

| 不動産収入 | 6,000,000 |

| 必要経費 | △3,175,000 |

| 差引利益 | 2,825,000 |

| 青色申告特別控除 | △650,000 |

| 所得金額 | 2,175,000 |

ご相続の後の不動産経営は、不動産に詳しい根本税理士事務所にぜひご相談ください。