借地権の相続時の注意点。相続放棄して損しないポイントとは?

親が亡くなり、実家を相続した。

自分で住もうか。売却しようか。

相続した実家の活用は、この2つのパターンが多いと思います。

この時、この実家の土地が「借地権」だった場合は、どうでしょうか。

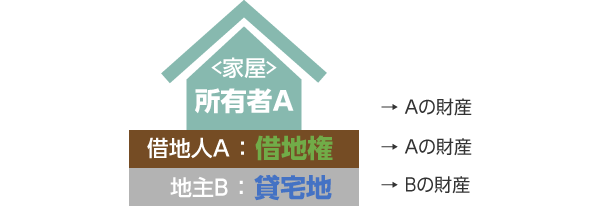

「借地権」とは、土地の所有者は地主さん(他人)で、その人から土地を借りて、家を建てて住んでいる状態です。

完全に自分の土地ではないので、次のような不安から相続放棄を検討する人がけっこういます。

- 建物はボロボロなので、借地権に価値はないのではないか?

- 地主さんから出ていけと言われないだろうか?

- 建て替えることは、出来るのだろうか?

- 過去の借地権の更新の時に、多額のお金がかかった記憶がある。

- 毎月の地代は、いくらだろうか。

- 相続しても他人に売却することは出来るのだろうか?

完全に自分の土地(所有権)だった場合の相続に比べて、借地権の場合は相続しようか、相続放棄しようか、迷われる方は多いようです。

実際にわたし達の事務所がある下町エリアは、借地権の土地はたくさんあります。

今回は、相続財産である土地が借地権であった場合の考え方、相続放棄する場合の注意点を解説したいと思います。

1.そもそも借地権とは?

現存している借地権を規定している法律は、大正10年から平成4月7月31日までの「旧借地法」と平成4年に制定された「借地借家法(新法)」の2種類。

さらに「借地借家法」を大きく区分すると、「普通借地権」と賃貸期間を定めた「定期借地権」に分けられます。

それぞれの法律の特徴は以下の通りです。

| 旧借地法 | 契約期間は、建築する建物の強度(木造、鉄骨造など)により、20年または30年とされ、契約期間が満了した場合でも、更新することで期限を延長して借りることができます。 借地権者は強く保護され、ひとたび契約をするとその後更新をすることで、半永久的にその土地を使用するこができるようになります。 |

|---|---|

| 普通借地権 (新法) |

平成4年8月に制定されました。 契約期間は、建築する建物の強度に関係なく当初30年、合意の上の更新なら1回目は20年、以降は10年となっています。 (旧借地法時代とほぼ同じ内容です。) |

| 定期借地権 (新法) |

最も多い「一般定期借地権」は存続期間が50年以上です。 名前の通り、更新はなく、契約終了後は更地にして地主に返還する必要があります。 |

借地権の歴史を少し細かく解説したいと思います。

大正10年より前は、借地権者の権利が保護されない状態だったので、大正10年に旧借地法が制定されました。

それでも借地権を売却するときは、地主の承諾が必要でこれに反した場合には、新しい借地人は、契約解除などトラブルの原因になっていました。

そこで、昭和41年に旧借地法の大改正が行われ、借地権の売却について、地主が承諾しない場合でも裁判所の許可をとって売却できるようになりました。

現存する契約は、旧借地法時代ものが更新(延長)されて、存続しているものが多いです。

借地権者に相続が発生した場合は、相続人はそれを相続することで、借地権者としての地位を承継することになります。

2.借地権の価値とは

そもそも借地権には、価値があるのでしょうか。

また、価値があるとすると所有権(100%自分の土地)と比べて、どのくらいの価値なのでしょうか。

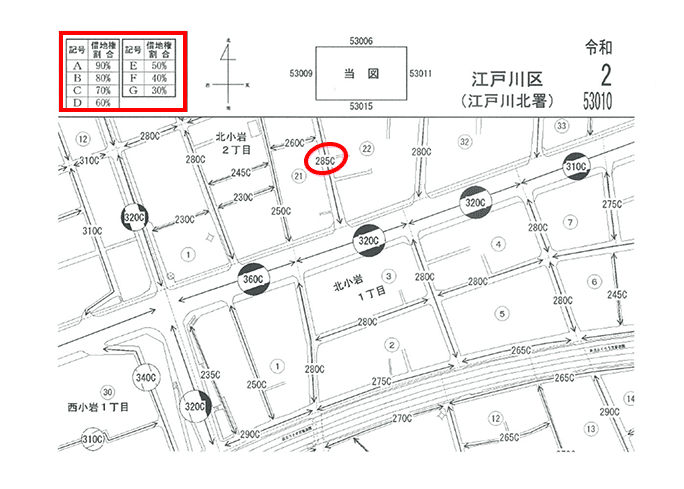

ここで、相続税の「路線価図」が参考になります。

次の表は、わたし達の事務所がある江戸川区の路線価図の一部を抜粋したものです。

道路に 285C などと記載されています。

285 は、この道路に面した土地は、相続税を計算する上では、1m2あたり285,000円を基礎とするという意味です。

その数字の後ろの「C」が借地権の割合になります。

この「C」の場合の借地権割合は、上の赤枠の表から借地権割合が70%であることを示しています。

つまり、285Cの道路の面した土地を100m2所有していた場合は、自用地(100%自分の土地 を相続税では自用地といいます。)であれば、2,850万円。

借地権であれば 2,850万円×70%=1,995万円 となります。

借地権の価額 = 自用地評価額 × 借地権割合

この場合の金額は、あくまで相続税を計算する上での指標であって、実際に売買できる金額とは異なる部分はありますが、少なくとも借地権に価値があることはお解りいただけると思います。

ですので、相続放棄する前に、まずは相続した場所の路線価図を閲覧すると良いでしょう。

3.相続放棄せずに借地権を売却する方法

今まで記載した通り、借地権であっても売却は可能です。

ただし、先ほどの計算式の通り、所有権に比べると安くなります。

ここで売却する手順の前に「借地権者に発生する費用」についての理解が必要です。

| 地代 | 地主に対する毎月の地代です。 「旧借地法」の場合は、非常に安い価額(江戸川で言えば1~3万円)で設定されている場合が多いです。 |

|---|---|

| 更新料 | 借地権の更新の際に、借地権者が地主に支払うもので、借地権価額の5%~10%が相場です。 |

| 名義書換料 | 借地権を第三者に売却する場合は、基本的に地主の承諾が必要です。 そのために借地人から地主に支払うものが、名義書換料(あるいは承諾料と言います。)で、借地権価額の10%が相場です。 実務上の例として、次のように計算することもあります。 名義書換料 = 路線価 × 面積 × 借地権割合 ×10% |

| 建替承諾料 | 借地上の建物の「建替え」をする際に、地主に支払うもので、借地権価額の10%が相場です。 |

これらの費用を考えると、相続した実家の場合は、次のような費用がかかるかと思います。

まず、相続した日からの「地代」が発生します。

「名義書換料」は、相続で取得した場合は、故人の権利をそのまま承継しただけなのでかかりませんが、相続で取得した後に、第三者に売却しようとすると相続人に「名義書換料」が発生しますし、購入者も、家屋を建替えようとすると「建替承諾料」が発生します。

そこで、なるべく費用をかけることなく、借地権を売却する方法が「地主さんへの売却」です。

もともと底地を所有している地主さんへの売却なら、これらの費用は発生しません。

地主さんにとっても2度と返ってこないと思っていた土地が返ってくる絶好のチャンスです。

ぜひ慎重、かつ、丁寧に地主さんに交渉して、買い取ってもらうと良いでしょう。

4.借地権を売却した後の税金について

借地権を売却したときは、不動産の売却になりますので、翌年3月15日までに確定申告(譲渡所得)が必要です。

- 売却金額 - 取得費 - 譲渡費用 = 譲渡利益

- 譲渡利益 × 20% (短期譲渡の場合は39%) = 納税額

*簡略化のため復興税は、考慮していません。

売却金額から、取得費と譲渡費用を控除し、残った利益に対して20%の納税が必要です。

取得費とは、「借地権設定時の対価」や「更新料」が該当します。

まとめ

借地権には価値があり、立派な財産です。 せっかく相続した大切な遺産ですので、自分たちが住まないにしろ、相続放棄するくらいなら、地主さんに交渉の上、買い取ってもらうと良いでしょう。

ただし、相続放棄の期限は、相続発生の日から3ヶ月以内です。 誰がその借地権を相続するのか。

借地権の買取りを地主さんに拒まれたら。

などの紆余曲折がある場合があります。

そのようなときは、ぜひ当事務所にご相談ください。

当事務所は、同じグループ内の不動産会社で、借地権の買取り交渉や売買契約書の作成などを行っていますので、お悩みの方はぜひお気軽にご相談ください。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。