生前贈与(特別受益)がある場合の遺産分割はもめる?考え方、注意点を税理士が解説。

相続が発生し、相続人ので遺産を分けようとする時に、故人から生前贈与を受けた相続人(特別受益者)がいる場合に、その生前贈与を受けた分を無視して、遺産分割協議をしたのでは、相続人間の公平が保てません。

できるだけ公平に分けたいと思っても「長男は、家を建てる資金を出してもらった。」「長女は、留学のお金を出してもらった。」など、故人からの生前贈与(特別受益)がある場合は、何かと揉め事のタネになってしまいます。

この不公平は、どのように考えれば良いでしょうか?

また、生前贈与は基本的に贈与税の対象になりますが、税制上の優遇により贈与税が非課税のもの、相続税の申告時に加算するもの、加算しないものなどがあり、知識が混乱しがちになります。

今回は、生前贈与(特別受益)の基本的な考え方と相続税法での取り扱いを税理士が解説します。

1.「特別受益」とは?

「特別受益」とは、相続人の中に故人から生前贈与や遺贈を受けた人(特別受益者)がいる場合、その受けた利益のことをいいます。

*「遺贈」とは遺言により財産を取得することいいます。「特別受益」については、民法903条1項に定められています。

《民法903条1項》

共同相続人の中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

「特別受益」を受けた人がいる場合には、その生前贈与などを無視して、遺された遺産の分配の計算をしたのでは、相続人間の公平を保つことができません。

そこで「特別受益者」の相続分の計算は、故人の遺産に生前贈与(特別受益)された分を加算し、生前贈与をしていなかったら有していたであろう財産(みなし財産)を計算し、これを基に各人の法定相続分を計算します。

この制度を一般的に「持戻し(もちもどし)」と言います。

また、生前贈与について何年前までの贈与が、持戻しの対象になるかというと、これについては期間の定めはありません。

したがって、何十年前の生前贈与であっても持戻しの対象になります。

持戻しの計算の具体例

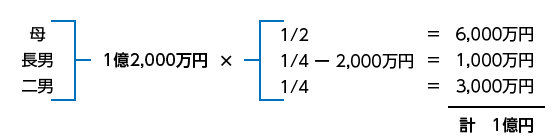

被相続人:父

相続人:母、長男、二男

相続時の遺産:1億円

生前贈与:長男は、過去に自宅を購入する際に2,000万円の贈与を受けている

このケースでは、

相続時の遺産1億円に長男が受けた特別受益額2,000万円が加算されます。

- 相続時の遺産1億円

- 生前贈与(特別受益)2,000万円

- みなし相続財産1+2=1億2,000万円

各相続人の相続分は次の通りです。

2.「特別受益」となる贈与とは?

贈与契約は、あげる人ともらう人の両方の合意によって成立します。

おこずかい程度のお金から住宅の購入資金など大小さまざまです。

それではそのような贈与が特別受益に該当するのでしょうか?

特別受益となる贈与についても先ほどの民法第903条1項に記載がありました。

先ほどの記載の通りで、「婚姻」とは、結婚時の支度金などのことでわかりやすいですが、「生計の資本」とは、生活の基礎として役立つような財産上の無償の給付をいうので住宅の購入資金や事業資金はもちろんのこと、かなり幅広いものが特別受益に該当します。

一方で同居している親族の生活費を負担しても、それは一般的な扶養義務の範囲内なので特別受益にあたらないとされています。

「生計の資本」とは広い概念なので、具体的な例で感覚をお伝えできればと思います。

(1)結婚時の贈与

結婚の際の支度金や持参金などのまとまったお金は基本的に特別受益に該当します。

一方で挙式費用を親が支払った場合は、社交上の出費という意味合いが強いので特別受益に該当しないとされています。

(2)学費

大学進学率の高い現代においては、学費は特別受益に該当しないと考えれています。

ただし、相続人の中に1人だけ医学部やインターナショナルスクール、海外留学などの多額な学費を援助してもらった場合は、特別受益とみなされるケースもあります。

(3)居住用不動産(またはその購入資金)の贈与

居住用不動産やその購入資金の贈与は、特別受益に該当します。

しかし、平成30年の民法改正によって、夫婦間で居住用不動産の贈与(または遺贈)があった場合には、「故人が持ち戻しのルール適用しない意思表示をしたと推定する」とされ、原則持ち戻しはしなくても良い(特別受益に該当しない)ことになりました。

(4)事業用資産等の贈与

事業を承継する子供への事業用資産や会社の株式などの贈与は、特別受益に該当します。

(5)生命保険金

原則として特別受益に該当しません。

死亡保険金は、受取人が指定されているので、故人の遺産ではなく、その受取人の固有の財産とされているからです。

その一方で、相続人の1人だけが多額の生命保険金を受取っている場合には、相続人間で大きな不公平が生じてしまうので、特別受益とみなされる場合があります。

3.「遺留分」とは

生前贈与と関係が大きいものに「遺留分(いりゅうぶん)」というものがあります。

個人の所有する財産は、贈与や遺言によって、親族または他人に自由に渡すことができます。

例えば、1人の相続人にすべての遺産を生前贈与し、残りの相続人が何ももらえないような事が起こるかもしれません。

このような場合でも相続人には、一定の遺産を取得できる権利があります。

これを「遺留分」と言います。

基本的に遺留分は、法定相続分の2分の1となります。

ただし、直系尊属(親など)のみが相続人の場合は3分の1となります。

また、兄弟姉妹には遺留分はありません。

相続発生時にこの遺留分を侵害する生前贈与や遺言などがあった場合には、その侵害された相続人は、「遺留分の減殺請求」をすることで、遺留分に相当するまでの相続財産を取り戻すことができます。

ここで注意をしてほしいことが1つあります。

従来、遺留分の計算における生前贈与(特別受益)の持戻しには、期間の制限がありませんでした。

しかし、平成30年の民法改正により、遺留分の計算の基礎とされる生前贈与(特別受益)の持戻しの期間に10年という期限が設けられました。

つまり、故人が亡くなる10年以上前にされた贈与については、持戻しの対象にはならなくなりました。

ただし、10年という期限が関係するのは、あくまでも遺留分を計算するときのみです。

遺産分割協議で各人の相続分を計算する場合の特別受益の持戻しには、期間の制限はありません。

4.贈与税との関係について

生前贈与をすると基本的に贈与税の課税対象になります。

贈与税の課税は、大きく分けて「暦年課税」と「相続時精算課税」の2つの仕組みがあります。

(この2つは、令和6年から制度の改正が予定されています。)

さらに、「住宅取得等資金の贈与」や「教育資金の一括贈与」などある程度まとまったお金を非課税で贈与できる制度があります。

大きなお金を無税で贈与するには、これらの非課税制度や相続時精算課税制度の非課税枠を利用する人も多いと思います。

ただし、贈与税が非課税であったからといって、「特別受益」に該当しないまたは「持戻し」の対象にならないという考え方にはなりません。

特別受益に該当する(持戻しの対象となる)か否かと、贈与税が課税されるか否かは関係がありません。

1点、2.で記載しましたが、通称「おしどり贈与」と呼ばれる「夫婦の間で居住用不動産を贈与したときの配偶者控除」という贈与税の非課税制度は、平成30年の民法改正によって、特別受益に該当しないことになりました。

こちらは、民法903条4項で規定されています。

《民法903条4項》

婚姻期間が20年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与したときは、当該被相続人は、その遺贈又は贈与について第1項の規定(持戻し)を適用しない旨の意思を表示したものと推定する。

高齢の配偶者(特に妻)の生活の保障を大切に考えたため、このような改正が行われました。

税務上もこの制度は、夫から妻への非課税贈与として、よく利用されます。

非課税の上限は、2,000万円(相続税評価額)までです。

税務的には次の要件を満たす必要があります。

- 婚姻期間が20年以上であること。

- 居住用不動産または居住用不動産を取得するための金銭の贈与であること。

- 贈与の年の翌年3月15日までに居住し、その後も居住する見込みであること。

- 贈与の年の翌年3月15日までに、一定の書類を添付して、贈与税の申告書を所轄税務署に提出すること。

まとめ

これまで「特別受益」や「遺留分」について、解説しました。

実際の相続の実務で、これらが問題となるのは、被相続人が何からの理由で、1人の相続人に遺産を集中させたいときです。

会社経営者の方の自社の株式、地主の方の賃貸不動産などは、後継者の問題もあるので、なかなか平等に分けることはできません。

そのような中でも相続人間のトラブルを防止する1番の方法は、公正証書での遺言書の作成です。

公正証書の遺言があれば、遺産の分け方は確定されるので、問題となるのは各相続人の遺留分を侵害しているか否かだけとなります。

また、遺言書を作成する際に贈与した財産を持戻しの対象としない意思表示(「持戻し免除の意思表示」)をすることも1つの方法かと思います。

*ただし、持戻し免除の意思表示をしても遺留分を侵害することはできません。遺言書を作成する人にとって、財産を分けるという作業はとても大変です。

ご家族構成、ご家族の心情、将来のことを考えて決定しないといけません。

自分1人で決定できないとき、相続税が心配なときなど、財産の分け方や遺言書の作成で迷われたときは、ぜひ税理士法人根本税理士事務所にご相談ください。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。