「相続税の申告等についてのご案内」が税務署より届いた人のやるべき事を税理士が解説

大切な故人を亡くした相続人は、多忙な日々を過ごさなければなりません。

お通夜に告別式から始まり、被相続人名義の預貯金の解約や不動産の名義変更。

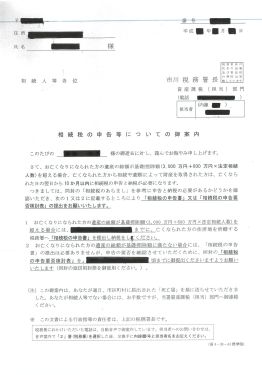

四十九日が終わって、半年近く過ぎ、ようやく落ち着く頃、税務署より1通の封筒が届く事があります。(「被相続人」とは、お亡くなりの故人のことです。)

恐る恐る中を開けてみると、「相続税の申告等についての御案内」と「相続税の申告要否検討表」という2枚の用紙と返信用封筒。

普段から確定申告などで税務申告に慣れている人は大丈夫かもしれませんが、不慣れな人は突然の税務署からの手紙に、びっくりされる方も多いと思います。

これらの用紙は、被相続人についての「相続税申告が必要か否か」を税務署が確認するための書類です。

税務署は、納税者からの確定申告や届出書の提出などにより、所得の状況をある程度把握していて、相続税の申告が必要そうな人に、これらの手紙で案内しています。

それでは、「相続税の申告等についての御案内」と「相続税の申告要否検討表」が届いた人は、どのような対応をすればよいのでしょうか。

税理士が解説したいと思います。

もし、急ぎ解決されたいお悩みがございましたら、無料相談をご活用ください。

1.相続税申告が必要な人とは?

そもそも相続税申告が必要な人とは、どのような人でしょうか?

相続税の申告が必要かどうかは、お亡くなりの方の相続の日時点の「財産」から「債務」を差引き、その額が「基礎控除」を超えているかどうかで判断します。

◇ 基礎控除 = 3,000万円 + 600万円×相続人の数

ちなみに、この基礎控除は、平成27年に改正により減額されて、現在では約10人に1人の割合で相続税申告が必要です。

日本人の主な財産と言えば、「預貯金」「不動産」「株式」の3つです。

これらに加えて(細かくは下記で説明します)、「受取った死亡保険金」や「生前の贈与」なども考慮して、相続税申告の要否を検討しないといけません。

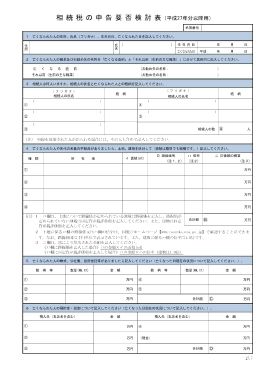

その内容を記載する用紙が「相続税の申告要否検討表」になります。

2.「相続税の申告要否検討表」の記載の仕方

「相続税の申告要否検討表」は、①~⑫までの項目で成り立っていて、これを順番に埋めていくと、大まかには相続税申告が必要かどうかわかります。

簡単に記載できる項目もあれば、頭を悩ませる項目もあると思います。

1つずつ解説したいと思います。

①~②の項目については、被相続人の住所、氏名、生年月日や亡くなる前の職業など基本的な項目を記載します。

③相続人は何人いますか。相続人の氏名と亡くなられた人との続柄を記入してください。

こちらについては、相続人の氏名、続柄とともに「相続人の数」を記入します。

また、「相続放棄」をした人がいる場合には、その人も含めて相続人の数を記入します。

相続人となる人には、妻と子供などの順位がありますので、詳しくはこちらをご覧ください。

https://edogawa-souzoku.com/souzokunin/

前妻との間に子供がいるケースや相続人となる人が既に亡くっている(以前死亡)ケースは、複雑になる場合がありますので、税理士などの専門家に相談しましょう。

④亡くなられた人や先代の名義の不動産がありましたら、土地、建物を区分して記入してください。

相続税では、原則として、土地は「路線価」、建物は「固定資産税評価額」で評価します。

(郊外の土地など、路線価がない地域は、土地の固定資産税評価額に倍率をかけて計算します。)

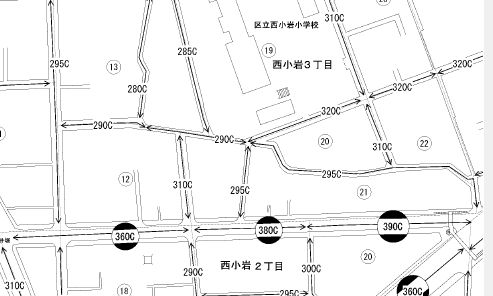

土地について

「路線価」とは、その不動産の面している道路に付された1㎡あたりの単価(千円単位)を言います。

路線価は、国税庁のホームページで調べられます。

https://www.rosenka.nta.go.jp/index.htm

路線価 × 面積 = 土地の相続税評価額

この計算式が、土地の評価額の基本になります。

路線価図サンプル

例えば当事務所の裏手の住宅地は、「320C」とあります。

こちらは、1m2あたり、320,000円という意味です。(Cは借地権の割合です。)

つまり、こちらに100m2の土地を持っていたら、概算で3,200万円ということなります。

実際の相続税申告では、その不動産の個別要因(間口が狭い、形が悪いなど)を勘案して評価をします。

建物について

建物は「固定資産税評価額」を記載し、倍率は1.0倍とします。

「固定資産税評価額」は、市区町村又は都税事務所から毎年5月くらいに送られてくる固定資産税の納税通知書に記載されています。

固定資産税課税明細書の一部のサンプル

「価格」の欄の7,017,300円が当該建物の固定資産税評価額です。

ちなみにこの金額は、3年に1度見直され、建築年数が経過するについて、低くなっていきます。

新築の時は、建築金額の50%程度の水準にあることが多いです。

⑤亡くなられた人の株式、公社債、投資信託等がありましたら記入してください。

こちらについては、証券会社からの「取引残高報告書」や「残高証明書」を基に記入します。

参考価格を記載している証券会社もありますので、そちらを基に記載します。

⑥亡くなられた人の預貯金・現金について記入してください。

こちらについては、お亡くなりの日時点の預貯金残高と手元の現金を記入します。

ご家族の方が、生活費や葬儀費用の備えとして、相続の日直前に故人の口座からお金を引き出した場合には、その引き出し金額は、手元現金として計上します。

⑦相続人などが受け取られた生命(損害)保険金や死亡退職金について記入してください。

相続税法の課税財産には、本来の財産(民法上の財産)のほかに、課税の公平を図るため生命保険金や死亡退職金などの「みなし相続財産」も含まれます。

ただし、これらについては、一定額が非課税となります。

非課税額の計算

500万円 × 相続人の数

⑧亡くなられた人の財産で、上記4から7以外の財産について記入してください。

こちらについては、上記④~⑦の不動産、株式、預貯金、みなし相続財産以外の財産がある場合に記入します。

具体的には、人に貸しているお金(貸付金)や車、家財一式などが該当します。

金額については、相続日時点で換金していたら、いくらかという目安で記載します。

家財一式はおよそ10万円、車の場合は中古車ディーラーの買取価格などになります。

⑨亡くなられた方から、相続時精算課税を適用した財産の贈与を受けた人がおられる場合に、その財産について記入してください。

こちらについては、生前の贈与のお話です。

「相続時精算課税制度」とは、60歳以上の父、母などから20歳以上の子などの推定相続人に対して、財産を贈与した場合、一定の要件のもと2,500万円までの部分については、贈与税がかからない制度です。

以前にこちらの制度の適用を受けて、財産の贈与を受けた相続人については、今回の相続にて、その時の贈与を受けた金額を加算します。

(その時支払った贈与税があれば、今回の相続で控除できます。)

よって、過去に相続時精算課税制度の手続きをしたことがある相続人は注意が必要です。

⑩亡くなられた人から、亡くなる前3年以内に、上記9以外の財産の贈与を受けた人がおられる場合に、その財産について記入してください。

こちらも生前の贈与のお話です。

生前の贈与については、大きく分けると上記の「相続時精算課税制度」と「暦年贈与」があります。

「毎年110万円までの贈与なら贈与税はかからない」ということを聞いたことがあると思います。こちらが暦年贈与と呼ばれるものです。

ただし、相続開始の日3年以内にされた贈与は、今回の相続で加算しなければなりません。

(その時支払った贈与税があれば、今回の相続で控除できます。)

該当する贈与がある場合は、この欄で計上します。

⑪亡くなられた人の借入金や未納となっている税金などの債務について記入してください。

また、葬式費用について記入してください。

こちらについては、財産から控除できる「債務」や「葬式費用」について記入します。

「債務」については、相続日における銀行からの借入金や未納の税金を記載します。

(団信に加入していて、借入金がなくなる場合は控除できません。)

未納の税金とは、例えば、亡くなられた人に対して課せられた住民税や固定資産税で、相続日において未納の金額がある場合には、その金額を記載します。

「葬式費用」については、お通夜や告別式の葬儀費用の金額を記載します。

四十九日などの法要の費用は、原則として控除できません。

⑫相続税の申告書の提出が必要かどうかについて検討します。

こちらの欄で、①から⑪で記入した金額を使い、相続の日時点の「財産」から「債務」を差引き、その額が「基礎控除」を超えているかどうかで判断します。

3.「相続税の申告要否検討表」の記入例

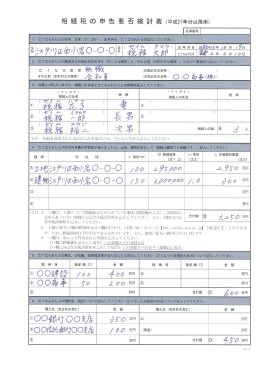

それでは、架空の被相続人 税務太郎さんをもとに実際に申告要否検討表に記入して、相続税申告が必要かどうか検討したいと思います。

被相続人 税務太郎さんの概要

| 名前 | 税務太郎 |

|---|---|

| 住所 | 東京都江戸川区西小岩○-○-○ |

| 生年月日 | 昭和10年10月19日 |

| 亡くなられた日 | 令和2年2月10日 |

| 相続人 | 税務花子(妻) 、 税務一郎(長男) 、 税務裕二(次男) |

| 【主な財産】 | |

| 土地 | 東京都江戸川区西小岩○-○-○の自宅の敷地100m2(路線価295,000円) |

| 建物 | 東京都江戸川区西小岩○-○-○の自宅(固定資産税評価額300万円) |

| 有価証券 | ○○建設100株、○○商事50株 |

| 預貯金 | ○○銀行○○支店350万円、○○信託銀行○○支店100万円 |

| 生命保険金 | ○○生命保険2,000万円 |

| 生前贈与 | 生前贈与はしていない。 |

| 自動車 | 1台 |

| 葬儀費用 | 180万円 |

4.「相続税の申告要否検討表」の注意点

「相続税の申告要否検討表」は、被相続人が戸建ての自宅、預貯金、有価証券でも上場株式や国債のように、シンプルに資産を保有していた場合は、記載は比較的簡単です。

ただし、次のような場合は、記載が難しくなりますので、早めに税理士に相談した方がよろしいかと思います。

(1)所有していた不動産が戸建てでない場合

区分マンション、借地権、底地、賃貸アパート、農地などを所有していた場合は、相続税評価額の計算が複雑になります。

(2)死亡保険金が支払われない生命保険契約

生命保険契約には、被相続人(例えば父)が保険料を支払っていた場合でも被保険者(その保険の対象の人)が、被相続人以外の親族(例えば母)の場合には、今回の相続で保険事故が発生していないので(母が死亡してないので)、保険金が支払われないものもあります。

これを「生命保険契約に関する権利」と言いますが、このような契約の場合は、「解約返戻金の額」が相続財産に該当しますので、注意が必要です。

(3)相続人が複数いて、複雑なケース

先妻との間に子供がいる場合や孫を養子縁組している場合又は相続人である人が既に死亡している場合(代襲相続)などは、相続人の数の計算が複雑になりますので、注意が必要です。

相続人となる人については、こちらをご覧ください。

https://edogawa-souzoku.com/souzokunin/

5.「相続税の申告要否検討表」を無視するとどうなる!?

「相続税の申告要否検討表」を記載・提出しないで無視するとどうなるのでしょうか。

遺産の額が少なく明らかに相続税が発生しないとわかっている場合は、提出しなかったとしても問題となりません。

ただし、「相続税の申告要否検討表」は、相続税の申告が必要であろう人に送られてきている場合が多いです。

明らかに相続税が発生しない場合でも「相続税の申告要否検討表」を記入し、提出した方がより良い対応になります。

(相続人の気持ちもスッキリすると思います。)

また、そもそも相続税申告書を提出する予定だった人は、その申告書を提出するので、それに加えて「相続税の申告要否検討表」を提出する必要はありません。

1番問題となるのは、相続税の申告義務があるのに、勘違いで又は故意に「相続税の申告要否検討表」や「相続税の申告書」を提出しない場合です。

国税通則法の第25条に「決定」という条文があります。

決定 (国税通則法第25条)

税務署長は、納税申告書を提出する義務があると認められる者がその申告書を提出しなかった場合には、その調査により、その申告書に係る課税標準及び税額を決定する。

ただし、決定により納付すべき税額及び還付金の額に相当する税額が生じないときは、この限りでない。

ここにあるように相続税の申告書を提出する義務のある人が、申告しない場合には、税務署長により、その税額が決定されてしまう可能性があります。

そして、この決定される税額は、期限内申告書を提出していないので、相続税の各種特例が適用できずに大きな税額になる場合が多いです。

さらに「無申告加算税」が※15%課税されてしまう可能性があります。

※1税額が50万円を超える場合、超える部分については20%

※2悪質な場合は「重加算税」として40%

「相続税の申告要否検討表」は、納税申告書ではありませんが、申告義務がある場合には提出した方がよく、その納税義務の判断に迷った場合は、早めに税理士に相談するのが良いでしょう。

まとめ

繰り返しになりますが、「相続税の申告等についての御案内」と「相続税の申告要否検討表」は、相続税の申告が必要か否かを確認するための書類です。

「財産」 - 「債務」 の額が 「基礎控除」 を超えているかを判定します。

その結果、基礎控除を超えているか、否か 微妙なラインの方も相当数いると思います。

相続税法や相続財産の評価は、複雑ですので、明らかに基礎控除を下回っている場合を除き、念のため、税理士に相談した方が良いと思います。

そしてもう1つ、これらの書類は、「早め」に対応することが大切です。

相続税の申告期限は、相続開始の日から10ヶ月以内です。

相続税申告において、納税者有利となる「小規模宅地等の特例」や「配偶者の税額軽減」は、10ヶ月以内に遺産分割が確定していることが要件となります。

税務署から書類が届いたら、自ら記入して提出する又は税理士に相談に行くいずれも早めに対応することが大切です。

当事務所は、初回の面談は1時間無料で対応していますので、ご不明点などあれば、お気軽にご連絡頂ければと思います。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。