相続人がいない場合どうなるの?相続人不存在の手続きを税理士が解説!

近年の未婚率の上昇や少子化を受けて、「相続人不存在」で亡くなる人が増加しています。

「相続人不存在」とは、その人にとって自分の遺産を引き継ぐ「法定相続人」がいない状態、もしくは、法定相続人が相続放棄をしたことなどによって、法定相続人に該当する人がいなくなる状態を言います。

亡くなった人の遺産は、民法に規定された順位により、配偶者や子供などの相続人に承継されるのが一般的です。

ただ、生涯独身で配偶者や子供がなく、両親・祖父母も亡くなっていて、兄弟姉妹もいない場合は、その人の遺産を引き継ぐ法定相続人がいない状態になります。

そのような場合は、その故人の遺産は、国庫(つまり国)に帰属することになります。

2022年度に相続人不存在によって国庫に帰属した遺産は、過去最高で768億円にのぼりました。

ただ、民法で規定されている「法定相続制度」は複雑な部分もあります。

- あなたには、本当に法定相続人に該当する人がいないでしょうか?

- 法定相続人がいなく相続人不存在となった場合、どのような手続きを経て、遺産が国庫に帰属するのでしょうか?

- 国のものになるなら、お世話になった知人や社会に役立つような団体に寄付したい、と考える人もいると思いますが、どのように準備をすれば良いのでしょうか?

今回は、相続人不存在となる場合、死亡後の手続き、遺贈や寄付について、解説したいと思います。

1.相続人がいない場合とは

1-1.「法定相続人」がいない

法定相続人がいない場合は、相続人不存在となります。

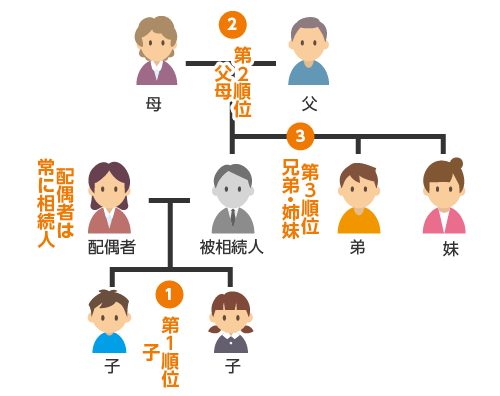

人が亡くなったとき、誰が相続人となるかは、その優先される順位とともに民法で定められています。

次の図をご覧ください。

法定相続人がいないという事は、故人に次の誰もいない状態です。

- 配偶者

- 子供(子供が既に亡くなっている時は、その子・孫など)

- 親(親が既に亡くなっている場合は、祖父母)

- 兄弟姉妹(兄弟姉妹が既に亡くなっている場合は、その子)

※法定相続人を把握する上での注意点

(1)配偶者(夫または妻)は、必ず相続人になります。

(2)配偶者以外の親族については、「順位」があります。

先の順位の人がいる場合は、後の順位の親族は法定相続人とはなりません。

(3)第1順位の子供と第3順位の兄弟姉妹が既に亡くなっている場合は、それぞれの子供が相続人となります。(これを「代襲相続」と言います。)

*第1順位の子供が亡くなっている場合は、その子、孫、ひ孫とずっと下の世代まで代襲されますが、第3順位の兄弟姉妹が亡くなっている場合は、その子(亡くなった人の甥や姪)までの一世代のみしか代襲されず、さらにその甥や姪の子へは代襲されません。甥や姪の子供となると人間関係や血縁が遠くなりすぎるためです。

1-2.「法定相続人」がいないと間違いやすいケース

1度も結婚したことがない人であれば、配偶者と子供(第1順位)がいない事は、自分でわかっているはずです。

両親や祖父母などの直系尊属(第2順位)が亡くなっていることも自分で把握できます。

間違いやすいのは第3順位の兄弟姉妹が、相続人となるケースです。

第3順位の兄弟姉妹が相続人となるケースで、次のような場合は自分には相続人がいないと勘違いしやすいので注意が必要です。

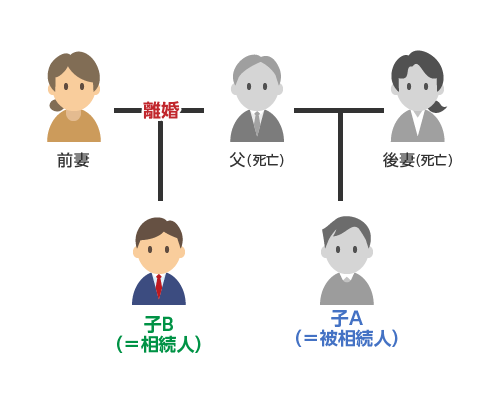

(1)「異父兄弟」や「異母兄弟」がいるケース

あなたのご両親に離婚歴があって、前の結婚相手との間に子供がいる場合は、その子供は、片方の親が同じ「半血兄弟姉妹」として相続人となります。

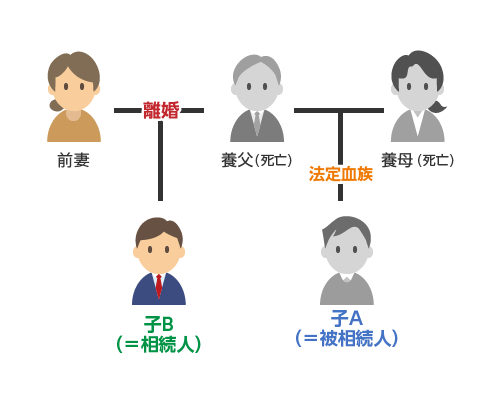

(2)「養子縁組」をしている場合

あなたが「一人っ子」だったとしても、何らかの理由であなたが養子縁組をしていて、「養父」「養母」がいる場合は、その養父や養母の「実の子」もあなたにとって兄弟となります。

以上のように相続人がいないと思っていても、実際には相続人が存在する場合もありますので、親族関係が複雑と見込まれる場合は、専門家に相談するのがおすすめです。

1-3.相続放棄で相続人がいない場合

故人の死亡によって財産は相続人に承継されますが、この財産とは不動産・預貯金・株式などのプラスの財産だけでなく、借入金などのマイナスの財産も含まれます。

プラスの財産よりマイナスの財産が多い場合は、そのまま相続するとその相続人にとって不利(マイナス)な状態となるため、このような場合には、その相続人は、「相続の放棄」の手続きを選択することができます。

「相続の放棄」があった場合は、その相続人は相続開始の時に遡って相続人でないとみなされますので、他に法定相続人がいない場合は、相続人不存在となります。

1-4.欠格・排除で相続人がいない場合

「欠格」とは、法定相続人が被相続人に、過大な不利益(殺害を企てるなど)を与えたことにより、相続資格を失うことを言います。

「排除」とは、法定相続人が被相続人に、虐待や非行をしたことにより、相続資格を失うことを言います。

「欠格」は、欠格事由があれば何ら手続きを要せず相続資格を失うことに対して、「排除」は、被相続人が生前に家庭裁判所に対して申立てを行うか、遺言によって意思表示を行うことによって成立します。

まれなケースですが、欠格や排除により相続人であった者が、相続資格を失い相続人不存在となることがあります。

2.相続人がいない場合の遺産の行方

これらの事由により、「相続人不存在」となった場合に、直ちに遺産が国庫に帰属することとなるのかというと、そうではありません。

順に、次の確認を行うこととなりますが、まずは1番大切なあなたの意思(遺言)が尊重されます。

2-1.遺言書がある場合

「相続人不存在」となった場合でも、あなたが遺言書を作成していれば、ご遺産は遺言書に書かれた受遺者に帰属することになります。

受遺者については、個人でも法人(公益法人なども可能)でも大丈夫ですので、確実にご遺産を遺したい人(相手先)があれば、遺言書の作成をおすすめします。

ただし、「不動産や有価証券がある場合に、現物のまま受取ってくれるかどうか」「そもそもその個人や法人が受取ってくれるかどうか」などの懸念がありますので、遺言書の作成については、後で詳しく解説したいと思います。

2-2.「特別縁故者」がいる場合

「相続人不存在」で、かつ、遺言書がない場合でも、直ちにすべての遺産を国庫に帰属させることは適当でないことから、「特別縁故者」がいる場合には、その特別縁故者へ分与する制度が設けられています。

「特別縁故者」とは、被相続人と特別の関係があった次のような者で、その者が一定期間内に家庭裁判所に請求することにより、遺産の全部または一部を受取ることができる制度を「特別縁故者への財産分与」といいます。

<特別縁故者として認められた裁判例>

- 30年以上にわたり生活を共にした内縁の妻や事実上の養子。

- 故人の家に同居し、10数年間身の回りの世話をした人。

- 路上で行き倒れとなっていた故人を18年間生活支援した地方自治体。

このような事例から、特別縁故者として認められるためのハードルは高く、「家族同然に一緒に生活をし、資金援助をしていた者」であることが最低限必要であるといえるでしょう。

2-3.国庫(つまり国)に帰属

遺言書がなく、特別縁故者がいない場合、最終段階として、国庫へ帰属することになります。

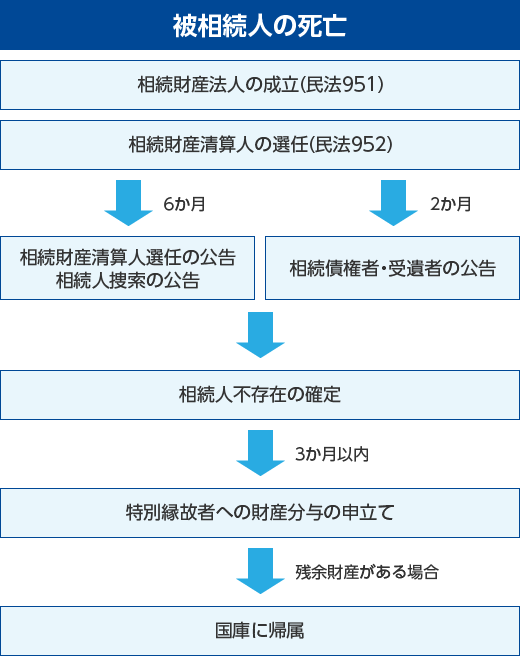

3.国庫に帰属する場合の手続きと流れ

ここでは最終的に国庫に帰属することとなった場合の手続きと流れについて解説したいと思います。

相続人不存在で亡くなった場合、誰がどのような手続きをして遺産が国庫に帰属することになるのでしょうか?

相続人の存在が明らかでない人が亡くなったときは、その故人の相続財産は「相続財産法人」となり、それを整理・清算する者として「相続財産清算人」が選任されます。

少し難しい内容ですが、身寄りのない人が亡くなった時点では、たとえ故人自身が自分は相続人不存在だとわかっていたとしても、「相続人不存在」であるかどうかが、まだ客観的に確定していない状態となり、かつ、遺産をこのまま放置はできないことから、遺産は「相続財産法人」として法人化した状態で管理・清算されることになります。

*「相続財産法人」とは、遺産が清算されるまでの間、形式的に法人化される状態のことをいい、設立の手続きなどはありません。法人といっても一般の株式会社などとは意味合いが異なります。

この「相続財産法人」となった遺産を管理・清算する人が、「相続財産清算人」です。

「相続財産清算人」は、被相続人の利害関係者(受遺者、特別縁故者、債権者など)や検察官の請求により家庭裁判所が選任しますが、基本的には弁護士・司法書士などの専門家が担当します。

相続人不存在の場合の手続きの流れ

4.相続人がいない場合のよくある質問

Q:遺産の中に不動産がある場合は、そのまま国のものになるのでしょうか?

A:基本的には、不動産のままでは国庫に帰属させることはできません。

相続財産清算人は、被相続人名義のその不動産を相続財産法人名義に変更(登記)し、売却(換金)をした後の現金を国庫に帰属させます。

なお、その不動産に共有者がいる場合は、国庫に帰属することなく、その共有者に帰属します。

Q:法定相続人である親族が、音信不通で行方不明の場合は、相続人不存在となりますか?

A:法定相続人に行方不明者がいる場合でも、相続人不存在とはなりません。

相続人が行方不明の場合は、「不在者財産管理人」を選任することになり、その人(弁護士などの専門家)が、行方不明者に代わって相続人の立場で相続手続きを行うことになります。

Q:私の家族は、妻と子供1人です。両親と祖父母は亡くなっていて、兄弟姉妹はいません。

仮に家族3人が交通事故などで同時に死亡した場合は、どのようになりますか?

A:同時死亡の場合、ご家族3人の相互間での相続は認識しません。

よってご質問の状態だとあなた(夫)の遺産については、相続人不存在となります。

妻の固有の遺産については、妻の相続人が承継します。

Q:遺言書を作成しようと思いますが、どのように行えばよろしいでしょうか?

A:公正証書遺言がおすすめです。

相続人不存在だと認識されている方が遺言書を作成する場合、相続人がいないため手書き遺言だと発見されない(または不備がある)かもしれません。

また、「遺言執行者」を誰にするかということも重要となりますので、専門家に相談し、公正証書遺言で作成することが、おすすめです。

5.相続人がいない場合の遺言書の作成のポイント

相続人がいない場合の遺言書の作成はどのように行えば良いのでしょうか?

相続人がいる人が遺言書を作成する場合は、遺贈したい「物」を特定し、「相続人」を指定するのが一般的です。

遺言書の記載例(相続人がいる場合)

第1条

遺言者は、遺言者が有する次の不動産を遺言者の長男○○に相続させる。

(不動産の表示)○○第2条

遺言者は、遺言者が有する次の預貯金を遺言者の二男△△に相続させる。

(預貯金の表示)△△第3条

遺言者は、この遺言の遺言執行者として、長男○○を指定する。

相続人不存在の人が遺言書を作ろうとした場合は、次のような疑問が生じます。

- そもそも受遺者は、私の遺産を受取ってくれるのだろうか?

- 遺産の中に不動産や有価証券がある場合、現物のまま受取ってくれるのだろうか?

- 遺言執行者を誰にすればよいのか?

- 死後に発生した諸経費は、誰が支払うのか?

- 不動産を現金に換えて、現金を公益法人などに遺贈・寄付する場合は、確定申告は誰が行うのだろうか?

遺言を残したい人がお世話になった友人や知人の場合は、その受遺者の意思を確認して進めればトラブルは少ないかと思います。

受遺者が、公益法人等の場合は、遺贈・寄付について一定のルールがあるので、注意が必要です。

5-1.寄付型の遺贈について

最近は、相続人不存在の方が、相続財産を公益法人等へ寄付する遺言をすることが増えています。

ただ、日本赤十字などの公益法人は、不動産や有価証券を現物のままでは受取ることができない場合が多く、換金して現金での寄付を奨めています。

よって遺言書を作成する際は、次のような形式の「換価型遺言」となります。

「換価型遺言」の記載例

第1条

遺言者は、遺言者が所有するすべての財産について、遺言執行者においてをすべて換価し、換価金の中から諸経費、相続債務、譲渡所得税・住民税を支払い遺言執行の費用を控除した残金を、公益法人Aに遺贈する。(遺贈する財産の表示)

1.○○銀行○○支店に預託中の預金

2.不動産○○第2条

遺言者は、○○をこの遺言執行者に指定する。このように不動産や有価証券をすべて現金に換金し、そのお金から税金や諸経費を差し引いた残金を寄付遺贈することになります。

遺贈する法人や団体にあらかじめ手続きを確認してから、遺言書を作成しないとトラブルになってしまいますので注意が必要です。

5-2.遺言執行者は誰にするのか?

「遺言執行者」とは、その遺言に書かれている内容を執行する人です。

先ほどの遺言の例では、戸籍の収集・預貯金の解約・不動産の名義変更・不動産の売却・諸経費の支払い・公益法人等への寄付まですべてを行うことになります。

「遺言執行者」は、未成年者・破産者を除き、誰でもなることができますが、その職務の性質上、誠実で信頼できる人が望ましいと考えられます。

通常は、相続人のうちの1人や弁護士・司法書士等の専門家を指定することが多いですが、相続人不存在の場合は相続人がいないので、信頼できる弁護士・司法書士・行政書士などの専門家にお願いするのが良い方法かと思われます。

5-3.確定申告は、誰が行うのか?

確定申告は、誰が行うのか?

なぜここで確定申告?と思われた方もいると思います。

不動産を売却・換金した場合で、その不動産が購入時より高く売れた場合には、その売却益に譲渡所得税が課税されますので、確定申告が必要です。

本件の遺言のケースだと、故人が相続開始時に時価で公益法人Aに譲渡(みなし譲渡)したと考えます。

また本件の遺言のケースは、「包括遺贈」に該当しますので、この準確定申告と納税は、公益法人Aが行うことになります。

実際は、遺言執行者と公益法人が連携しながら、不動産の売却換価・確定申告・納税・寄付を行うことになります。

この課税の論点はとても複雑で、法定相続人がいるケースや「特定遺贈」の場合では、課税や手続きが異なります。

| 「包括遺贈」 | 遺産全体に対する割合を示して行う遺贈。 「自分の財産のすべてをAさんに遺贈する。」 「自分の財産の5分の1をAさんに遺贈する」など。 |

|---|---|

| 「特定遺贈」 | 遺産のうち特定の目的物を指示して行う遺贈。 「江戸川区西小岩の土地をAさんに遺贈する。」など |

まとめ

繰り返しになりますが「相続人不存在」とは、その人にとって自分の遺産を引き継ぐ「法定相続人」がいない状態、もしくは、法定相続人が相続放棄をしたことなどによって、法定相続人に該当する人がいなくなる状態を言います。

相続人不存在の方の遺産の行方は、遺言書がなければ国庫に帰属するというのが基本的な考え方です。

最終的に国のものになるなら、自分のお世話になった人にあげたい、理念がある公益法人に寄付して広く社会に役立てて欲しい、などの「想い」がある方は多いと思います。

ただ、実際に寄付型の遺言書を作成しようとすると、それに関連する法律や手続きなど複雑な部分が多くあります。

まずは遺言書を作成する前に、信頼できる専門家にご相談して進めるのがおすすめです。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。