相続人に海外在住の人がいる場合の遺産分割や相続手続きの進め方

グローバル化が進んで、海外で生活する日本人が増えてきました。

私たちが相続のサポートをさせて頂いているお客様の中にも外国に居住している相続人がいることもしばしばあります。

ご相続が発生したとき、相続人の中に海外に在住している人がいる場合には、相続手続きや相続税申告が通常に比べて少し複雑になります。

相続のお手続きは、故人の大切な遺産を分ける手続きになるので、いろいろな書類が厳格化されていて、あらゆる場面で「印鑑証明書」や「住民票」が必要になります。

例えば、遺産分割協議書には必ず「実印」で捺印しますし、不動産登記申請や預貯金の解約では、「戸籍謄本」「印鑑証明書」「住民票」が必要になります。

このような場合に、海外に住んでいる相続人は、居住地が日本でないので「印鑑証明書」も「住民票」もありません。

それでは、このようなケースではどのように相続の手続きや相続税申告を進めれば良いのでしょうか?

今回は、相続人が海外在住の場合の相続税手続き、相続税申告について解説したいと思います。

1.お亡くなりの故人が日本に居住し、日本国籍を有する場合が前提です。

まず、今回のコラムの前提のお話になります。

被相続人(お亡くなりの故人)が日本国籍を有する場合には、相続人の居住地や戸籍に関係なく日本の法律に従って、各種相続の手続きが行われます。

その上で、相続人の中に海外在住の人がいる場合を前提としていますので、被相続人が外国籍を有する場合には、そもそも今回のお話の対象外になります。

2.相続人が海外在住だけど、国籍は日本の場合

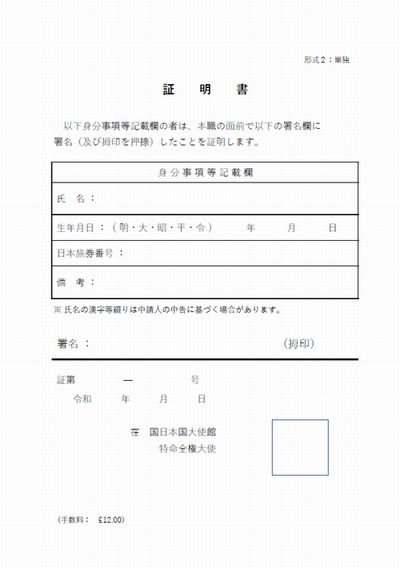

「署名証明(サイン証明)」が「印鑑証明書」の代わり、「在留証明」が「住民票」の代わりとして、相続手続きを行います。

これらは現地国の「日本大使館」または「領事館」により発行してもらう事が可能です。

(1)「署名証明(サイン証明)」とは

海外の多くの国は日本と違い「印鑑」の文化はなく、すべてサインで行います。

「署名証明(サイン証明)」とは、申請者本人の署名(及び拇印)が、その国の領事の前でなされたことを証明する書類です。

「署名証明(サイン証明)」の方法は、次の2つがあります。

- 申請者のサインのみを証明するもの。

- 申請者が持ち込んだ遺産分割協議書などと証明書を重ねて割印するもの。

また、台湾や韓国のように日本と同じ印鑑文化の国もありますので、その場合はその国の「印鑑証明書」で代用します。

(2)「在留証明」とは

「在留証明」とは、海外に居住する日本人が「現在どこに住所があるのか」、または「過去どこに住所があったのか」を証明する書類です。

3.相続人が海外在住で、外国籍(外国人)の場合

海外に在住している相続人が、日本国籍ではなく外国籍(外国人)である場合は、日本国籍の場合に比べると少しやり方が異なります。

現地国の「日本大使館」や「領事館」は、原則として日本国籍を有する方にのみ署名証明や在留証明を発行しますので、外国籍の人はこれらを入手することが難しくなります。

ただし、例外的措置として元日本人には、「居住証明書」という書類を発行してもらえますので、こちらを住民票の代わりに使用することができます。

また、「署名証明(サイン証明)」についても、「現地国の公証人」に証明してもらうことができますので、こちらを印鑑証明書の代わりに使用することになります。

国税庁質疑応答事例(国税庁HPから抜粋)

【照会要旨】

被相続人甲(日本に住所を有する)は、本年3月に死亡しました。

共同相続人のうち、Aは、米国籍を有し、米国に居住していますが、現在葬式のため日本に帰郷しているので、この際共同相続人間で遺産の分割の協議を行い、相続税の申告書を提出したいと考えています。

配偶者の税額軽減の適用を受けるためには遺産分割協議書に印鑑証明書を添付しなければならないということですが、Aの場合、印鑑証明書はとれないので、パスポートで身分を証明し、アメリカ領事館又は公証人役場で遺産分割協議書の同人の署名について認証を受けようと考えていますが、この認証で差し支えありませんか。【回答要旨】

米国領事は、公証人の資格をもち、私署証書の認証事務を行うことになっていますので、その認証は日本の印鑑証明書に代わる役割をもっていますから上記の認証で差し支えありません。

4.相続税申告はどうなる!?海外の財産は対象になる?

相続税を納税する人は、相続又は遺贈により財産を取得した人です。

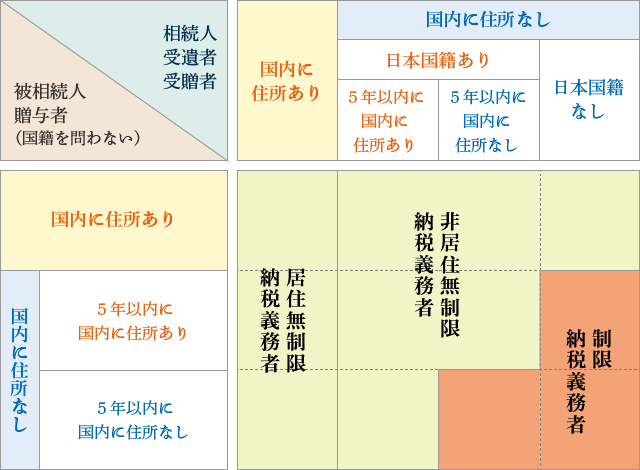

今回のコラムは、被相続人の「住所地が日本」の場合を前提としていますので、その場合は、相続人の国籍・住所に関係なく「国内・海外すべての遺産」が相続税の課税対象になります。

相続税が課税される遺産の範囲は、

- 被相続人の「住所地」が日本か海外か。被相続人が「日本国籍」か「外国籍」か。

- 相続人の「住所地」が日本か海外か。相続人が「日本国籍」か「外国籍」か。

などにより次の4つの区分に分かれます。

基本的には次の表の通りで、特殊な場合を除いて、日本の相続税が課税される範囲はとても広く、ほとんどのケースですべての遺産が相続税の課税対象になります。

- 故人の住所が日本である場合は、相続人の国籍・住所に関係なく国内・海外すべての遺産が相続税の課税対象になります。

- プロ野球の助っ人外国人のような人であっても、日本に住所があれば、国内・海外すべての遺産が相続税の課税対象になります。

- 故人が海外に居住し、相続人が日本に住所がなく、かつ、外国籍であっても「国内財産」は課税の対象になり、課税対象外となるのは「海外財産」のみです。

まとめ

いかがだったでしょうか。

相続人が海外に在住している場合も基本的には、「印鑑証明書」と「住民票」に代わる「署名証明(サイン証明)」と「在留証明(又は居住証明」を用意出来れば相続手続き自体は、スムーズに進みます。

ただし、相続税の申告は相続開始の日から10ヶ月以内になりますので、基本的に遺産分割協議も10ヶ月以内に済ませないといけません。

海外との書類のやり取りなどが必要になるので、時間的な余裕をもって手続きを進める必要があります。

また、外国が絡むような場合でも、相続税の課税対象となる相続財産の範囲は本当に広いです。日本国内の遺産については必ず相続税の課税対象になり、海外の財産に課税されないためには、被相続人と相続人がともに10年を超えて日本に住所がない等の要件を満たすことが必要となります。

そして、こっそりとシンガポールや香港に預金口座を作っていても情報通信が発達している現在では、簡単にその存在は国税当局に把握されてしまいます。

昨今、グローバル化の影響で、海外預金や海外不動産投資が流行っていますが、相続税の節税をしたい場合は、慣れない海外資産の活用よりも、日本で出来る節税をする方が、より現実的かと思います。

当事務所では、相続税の節税や実際の相続お手続きについても無料にてご相談頂けます。

もし相続に関してご不安・お悩みがございましたら、お気軽にご連絡ください。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。