地主の相続税対策まとめ。正しい順序・相続の注意点を税理士が解説

地主さんと相続は、切っても切れない関係です。

ここで、一般的に「地主さん」と呼ばれる人はどのような人を言うのでしょうか。

「ここから駅までは○○さんの土地よ」「ここの畑は1町あって」など、いわゆる地主さんのイメージはありますが、どれくらいの土地を持っていたら地主さん、などという定義はありません。

しかしながら、相続税を計算する上で土地は、「路線価」×「面積」(倍率地域であれば、「倍率」×「面積」)を基礎として計算しますので、多くの土地(借地権や底地を含む)を所有している人は、それだけ相続税が大きくなる傾向になります。

また、多くの土地を所有しているという事は、その分だけ、どの土地をどの相続人に承継させようか悩みます。

これに賃貸物件の建物は法人で所有しているなど、法人が絡むとよりいっそう複雑化します。

大きく分けて、地主さんが考えなければならないことは2つです。

「相続税の納税」と「土地の分け方」です。

結局のところ地主さんの一番の心配ごとは、「先祖代々の土地をどのようにして、次の世代に承継するか。」だと思います。

これを考えるための順序や注意点を税理士が解説します。

もし、急ぎ解決されたいお悩みがございましたら、無料相談をご活用ください。

1.地主さんの相続税シミュレーション

何と言っても最初にやるべきことは、現状の把握をすること、つまり相続税シミュレーションです。

仮に今相続が発生したら、どのくらいの相続税がかかるのかシミュレーションしましょう。

実際に相続税申告をする際の財産評価や各種計算は、とても複雑なものですが、大まかに相続税を計算することは、そんなに大変ではありません。

路線価 × 面積 (倍率地域の場合は、 倍率 × 面積)

こちらが基本的な算式ですので、次のものを準備して計算出来ます。

ご準備頂くもの

| 固定資産税の課税明細書 | その不動産の所在地の市区町村から送られてくる固定資産税の明細で、その土地の面積が記載されています。 |

|---|---|

| 路線価図 | 国税庁の発表している路線価 https://www.rosenka.nta.go.jp/ |

このシミュレーションをしないで不動産の購入や賃貸住宅の建設などをすることは、病名がわからないのにいきなり手術をするようなものです。

余計な借入金を増やすことになりますので、注意が必要です。

ちなみに当事務所は、このシミュレーションは無料で行っていますので、ぜひご相談くださいね。

2.相続税対策

相続税対策は、ベーシックなものが良いと考えています。

魔法のように相続税額が消えるものはありませんし、すごく節税になるものは、多額の借入金がセットになるはずです。

(1)生命保険の非課税

生命保険金には、相続税の「非課税枠」が用意されています。

保険料を被相続人(お亡くなりの故人)が負担していた生命保険の死亡保険金は、「みなし相続財産」として相続税の課税対象となる一方で、受取人が相続人であれば一定額まで非課税とされるのです。

非課税枠は次の計算式で算出されます。

非課税枠 = 500万円 × 法定相続人の数要件1:被相続人が被保険者であり、契約者(保険料負担者)である生命保険

要件2:保険金の受取人が相続人

今ある現預金で、「一時払い終身保険」で終身保険などに加入すれば、非課税枠の分だけ、相続財産が減少しますので節税になります。

地主か否かにかかわらず、1番最初にやるべき相続税対策です。

(2)生前贈与

1年間で110万円の非課税の枠がある「暦年贈与」で子や孫に現預金を贈与します。

資金に余裕があれば、「住宅取得等資金の贈与税の非課税」や「教育資金の贈与」なども検討されても良いと思います。

(3)境界測量や借地契約書の整備

所有している土地の中に隣地との境界が不確定なものあれば、生前に境界測量をしましょう。

また、借地権の契約書などで古い書式のものであれば、公正証書などにして整備すると良いと思います。

こちらは、生前対策というよりは、相続人が後々コストをかけてやるべき事を生前にやってしまおうという事です。

いかがでしょうか?

「そんなのすでに知っているよ。」というものが多いと思いますが、基本的な対策こそ地主さんには大切と考えています。

多額の借入をしての賃貸物件の建設やタワーマンションの購入はリスクが伴いますので注意が必要です。

生命保険は、相続税の納税予定額に合わせて多めに入っておくと、後々相続した相続人は納税の面でもたいへん助かります。

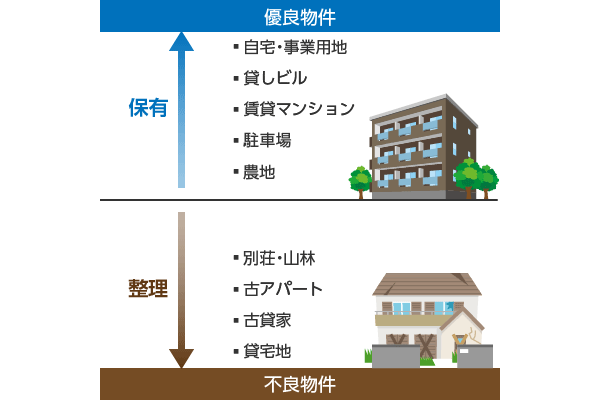

3.不要な土地の整理

地主が所有されている複数の不動産には、収益性などの面から優良なものとそうでないものがあるかと思います。

中でも「貸宅地」「貸古家」「古アパート」は、地主さんの3大不良資産と呼ばれるものです。

すべて先祖代々の大切な不動産というお気持ちを抑えて、ご所有されている不動産に優劣をつけて、不良資産については、現金化又は高収益化をすると良いでしょう。

特に「貸宅地」については、半永久的に自由に使えない土地です。

段階的に借地人に買取りを交渉して、現金化してもよろしいかと思います。

ただ、不良資産といっても市街地(特に東京23区)の「貸宅地」については、一定の価値があります、処分に迷われた場合は、当事務所のグループ内の不動産会社で対応が可能なので、ぜひお気軽にご相談ください。

4.アパート建築(良い場所であれば)

昔からある相続税対策の王道が、借入による賃貸アパート経営です。

地主さんがアパート建築するとなぜ相続税の節税になるのでしょうか。

またどれくらいの額が節税になるのでしょうか。

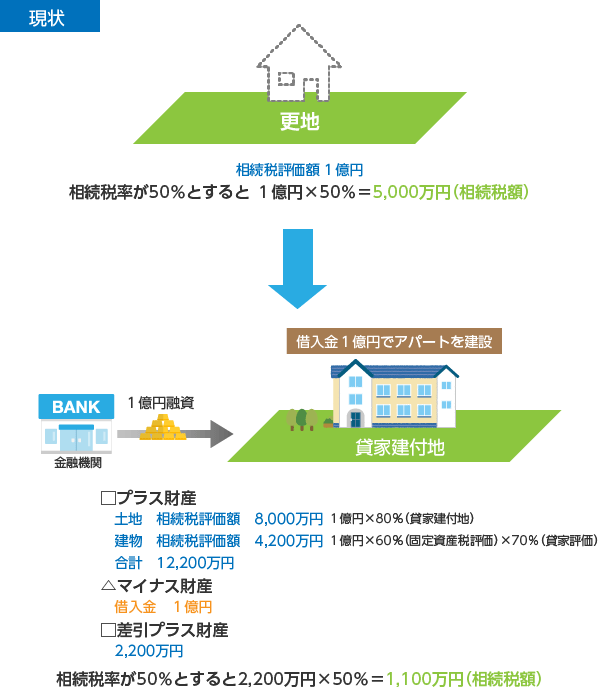

例えば、相続税評価額が1億円の更地を所有していたとします。

仮に相続人の相続税率が50%だとすると

1億円 × 50% = 5,000万円 の相続税の支払いがあります。

この土地の上に、金融機関から1億円の借入をして、1億円の賃貸アパートを建設したら、相続税はどれくらいになるのでしょうか。

プラスの財産

1億円の土地は、「貸家建付地(アパートの敷地)」となり、約80%の8,000万円の相続税評価額になります。

建物は、固定資産税表額で評価しますので、建築金額の1億円のおよそ60%程度となり、更に借家権割合の30%が控除されますので、次のような計算式になります。

1億円×約60%(固定資産税評価)×70%(貸家評価)=4,200万円

したがって、土地と建物を合わせた相続税評価額は、1億2,200万円となります。

マイナスの財産

借入金の1億円は、債務としてプラスの財産から控除できます。

差引

プラスの財産からマイナス財産を差引いた2,200万円が課税財産となります。

相続税率が50%だとすると相続税額は、1,100万円なので、更地の場合の5,000万円と比べて、3,900万円の節税になりました。

ただし、この借入をしての賃貸経営は、空室率というリスクが常に伴います。

賃貸経営は、第1に場所、第2に場所、第3に場所です。

駅からの距離など賃貸経営をしても大丈夫かどうか、慎重な検証が必要です。

5.タワーマンションの購入よる節税(良い物件であれば)

タワーマンションの購入も地主さんの相続税対策になります。

いわゆる「タワマン節税」です。

なぜ、タワーマンションを購入すると相続税対策になるのでしょうか。

タワーマンションの敷地の土地の相続税評価額も基本的には、路線価で計算されます。

ただし、タワーマンションは縦に長い分だけ区分所有者もたくさんいますので、1人あたりの土地の持ち分はとても少なくなり、20㎡未満となることもあります。

さらに同じ広さの部屋であれば、1階の部屋でも30階の部屋でも相続税評価額は同じになります。

(路線価 × 面積 × 敷地の持ち分で計算するので)

ですので、タワーマンション特有の、「階数が高いほど値段(相続税評価額)も上がる。」ということはありません。

市場価格1億円のタワーマンションでも相続税評価額にすると1,500万円程度ということも良くあります。

ただし、アベノミクス以降タワーマンションの価格が上がり続けていて、令和3年現在の水準はとても高いです。

実行するには、値崩れしない優良物件を選ぶ必要があります。

6.遺言書の作成

地主さんにとって、遺言書の作成はとても頭を悩ませる作業です。

冒頭で記載した「土地の分け方」を決定しないといけません。

しかも1筆の土地に自宅と長男宅の両方が建築されているなど、筆と複数の利用状況が混ざっていると、ケーキを切るようにうまく分けられない場合があります。

さらに土地を分けるということは、その時点である程度将来の相続税額が確定してしまいます。

相続税額のことを意識しないことにより、以下に記載する「小規模宅地等の特例」や「配偶者の税額軽減」、「地積規模の大きな宅地」などの税務上の優遇が受けられなくなってしまうことがありますので、事前に税理士と相談し、共同で作成することをおすすめします。

(1)小規模宅地等の特例

次の 7 で詳しく説明します。

(2)配偶者の税額軽減

配偶者が自分の法定相続分の範囲で相続する場合には、相続税がかからないという制度。

(3)地積規模の大きな宅地

面積が大きな土地については、相続税評価額を計算する上で減額になる制度。

取得する相続人ごとの単位で適用されるため、大きな土地を分けて相続することで、この減額が受けられなくなってしまうこともあります。

7.小規模宅地等の特例

みなさんは、ご自宅や事業用地についても相続税の計算上高く評価されて、相続税が課税されることはどう思われますでしょうか。

「遺された家族が住むところがなくなる」「遺された家族が事業を継続出来ない」などの悲惨な状態になり兼ねません。

そこで、「小規模宅地等の特例」という制度があります。

これは、相続等により取得した居住用や事業用の宅地等のうち、一定の面積までの分については、一定の条件により宅地等の相続税評価額が80%(又は50%)減額できる制度です。

また、この場合の事業用には農業や不動産貸付業も含まれます。

一定の面積とは、基本的には、居住用についは330㎡、事業用については400㎡、貸付事業用については200㎡までをいい、原則として併用はできません。(例えば居住用敷地で330㎡適用した場合は、貸付事業敷地の200㎡には適用できない)

一定の条件とは、細かく記載とするときりがないですが、大まかには、取得した相続人にとって、その宅地等の必要度が高い場合は、適用できるような趣旨になっています。

地主の皆さんは、自宅あり、賃貸アパートあり、農地ありなので、この制度は大切になります。

特に農業の作業場などの事業用敷地と自宅の居住用敷地が一緒にあるような場合には、平成25年度の税制改正により併用して、両方の限度面積まで小規模宅地等の特例が適用できるようになりました。

この場合は、居住用敷地について330㎡まで80%減額ができ、さらに事業用敷地(農作業場)についても400㎡まで80%減額ができます。

(最大で730㎡まで、ダブルで適用できます。)

ただし、この場合には相続人が被相続人の事業を一定期間継続し、宅地等を保有し続けるなどの要件があるので、注意が必要です。

小規模宅地等の特例については、よく税制改正が行われますので、常に要件などに気を付けておく必要があります。

8.不動産の法人化

不動産の法人化とは、個人が所有している賃貸アパートを、ご自身(又は相続人)が出資して設立した法人に売却して、賃貸収入の申告をその法人で行う仕組みです。

今、日本では個人の所得税と住民税を合わせた最高税率は55%と増税傾向にあります。一方で法人税は国際的な観点から減税傾向にあります。

賃貸不動産をお持ちで個人の所得税が高い方は、不動産の法人化は有効です。

一般的には、移転コストの関係で土地は個人所有のままで、建物のみを法人に売却します。

地主の皆さんは、この場合の土地の相続税評価額が気になると思いますが、税務署に「土地の無償返還に関する届出書」を提出し、地代を土地の固定資産税の3倍程度に設定すれば、自用地評価額の80%(個人の貸家建付地評価とほぼ同じ)の相続税評価額となります。

また、一定の要件を満たせば、小規模宅地等の特例の対象にもなります。

このように、不動産の法人化がうまく節税につながる場合もありますが、建物の売買契約、土地の賃貸借契約、地代の設定、必要書類の税務署への提出など気を付けなければならない事項が多いため、この不動産の法人化による節税も、前述の遺言書の作成と同様に、事前に税理士と相談し、共同で進めることをおすすめします。

9.相続発生後の注意点

相続税の申告期限は、相続が発生した日から10ヶ月以内です。

この間にやるべきことは、3つあります。

ご遺産の分け方を決定すること、相続税申告書を税務署に提出すること、相続税を納税することです。

地主の方のご遺族は、この期間は手続き的にも精神的にもとても慌ただしくなります。

相続税の納税資金が不足している場合は、銀行からの借入や売却対象の不動産の選定などやるべき事はたくさんあります。

精神的、肉体的な忙しさにより、判断ミスを犯しやすいのもこの期間です。

相続人にとっては、多額の遺産を取得するのは、初めての経験であるため、

「すぐに手放すべきではない不動産(優良物件)を売ってしまった。」

「先のことを考えず、とりあえず不動産を共有名義にしてしまった。」

「銀行から高い金利で借りてしまった。」

などは意外とよくある話かもしれません。

また、不動産の売却のタイミングについては、慎重に検討する必要があります。

「相続財産を譲渡した場合の取得費の特例」という制度があり、相続税の申告期限から3年以内の売却であれば、相続人の譲渡所得の金額の計算上、支払った相続税額のうち、一定の金額を売却した不動産の取得費に加算でき、納税額(相続人の譲渡所得税)が少なくなります。

10.まとめ

いろいろと記載しましたが、地主の皆さんが1番最初にやるべき事は、冒頭にも申し上げました通り相続税シミュレーションです。

まずは財産の一覧を作成して、相続税シミュレーションから初めましょう!

計算してみると思ったより、相続税がかからないという事もよくあります。

また、相続税の納税についても、低金利の今は土地を担保に借入を行い一括納付して、借入金は数年で返済することも可能です。

これらの相続税の試算に加えて、不動産の立地などを考えて賃貸経営をすれば良いと思います。

地主さんのところには、土地を所有しているというだけで「アパート建てませんか?」などたくさんの営業がきます。

いろいろな選択肢があると、ご家族の意見も分かれてくると思います。

ご家族内で揉めてしまっては、元も子もありません。

最良の選択をして、良い形で次の世代にバトンタッチできると良いと思います。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。