小規模宅地等の特例の「同居」とは!?わが家は同居に該当する?

みなさん、こんにちは!

相続・不動産税務専門の税理士法人根本税理士事務所です。

「親に相続が発生した場合、その自宅を同居している親族が取得すると相続税が安くなる。」

このような事を聞いたことはありますでしょうか?

相続税の計算では「小規模宅地等の特例」という制度があり、大切な被相続人の自宅は、同居している親族が相続するとその土地の相続税評価額が80%減額となります。

ただ、一概に「同居している親族」といっても生活が多様化している現代では、さまざまなケースが想定され、

- 同居していたが、親が要介護となり老人ホームに入居してしまった。

- 二世帯住宅で1階は親夫婦、2階は子供夫婦で住んでいる。

- 建物が親の名義でなくて、長男である私の名義の家に同居している。

など、自分たちの生活様式が「同居」に該当するか否か判断に迷うケースが多々あります。

そこで今回は、小規模宅地等の特例の「同居親族」について解説したいと思います。

1.小規模宅地等の特例の概要

まず、そもそもの小規模宅地等の特例の概要について解説します。

「小規模宅地等の特例」とは、被相続人が所有していた宅地で、一定の要件を満たした場合は、その宅地の相続税評価額を一定の面積まで50%~80%減額できる制度です。

小規模宅地等の特例の適用の対象となる宅地は、主に次の3つがあります。

- 被相続人等が居住の用に供していた宅地(特定居住用宅地等)

- 被相続人等が事業の用に供していた宅地(特定事業用宅地等)

- 被相続人等の不動産貸付の用に供していた宅地(貸付事業用宅地等)

これらは、遺された相続人にとっても生活を支えるための大切な土地であるため、小規模宅地等の特例による減額の対象とされています。

この中でも、故人が居住していた自宅の敷地としての「特例居住用宅地等」は、特に重要とされ、実際の相続税申告において適用されることが多く、一定の親族が取得すれば330㎡までの面積の範囲で、その土地の相続税評価額が80%減額になります。

今回のテーマである「同居親族」が関係するのは、この特定居住用宅地等についてです。

2.特定居住用宅地等とは?

ここで小規模宅地等の特例の対象となる「特定居住用宅地等」について、もう少し詳細に説明したいと思います。

特定居住用宅地等とは、相続開始の直前において、被相続人等の居住の用に供されていた宅地等で、次の表の区分に応じ、それぞれに掲げる要件に該当する親族が、相続または遺贈により取得したものを言います。

| 相続人の区分 | 相続人ごとの要件 | |

|---|---|---|

| 配偶者(妻・夫) | 1 | 要件はありません。 |

| 被相続人と同居していた親族 (同居親族) |

2 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を所有していること。 |

| 被相続人と同居していない親族 (いわゆる「家なき子特例」) |

3 | ①被相続人に配偶者がいなこと。 |

| ②被相続人に同居親族がいないこと。 | ||

| ③相続開始前3年以内に、日本国内にあるその宅地等を取得する相続人(その配偶者、三親等内の親族、一定の同族法人を含む)が所有する家屋に居住したことがないこと。 | ||

| ④相続開始時に、取得者が居住している家屋を相続開始前のいずれの時も所有していたことがないこと。 | ||

| ⑤居住制限納税義務者又は非居住制限納税義務者のうち日本国籍を有しないものでないこと。 | ||

| ⑥その宅地等を相続開始から相続税の申告期限まで所有していること。 |

このように「特定居住用宅地等」は、大きく2つの要件で成り立っています。

1つ目の要件は、故人やその生計一の親族の居住の用に供されていた宅地であるかという点です。

つまり、故人の生活の拠点である必要があります。

2つ目の要件は、その土地を取得した相続人(配偶者、同居親族、家なき子)の要件です。

- 配偶者が取得した場合は、他の要件は一切なく、仮に別居していても本特例の適用があります。

- 今回のテーマである「同居親族」については、2の赤枠の箇所に記載されており、「相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続税の申告期限まで所有していること」という要件があります。

つまり、相続税の申告期限である10か月以内に引っ越しをしたり、不動産を売却してしまった場合には、本特例の適用はありません。 - 配偶者、同居親族以外の親族が取得した場合として、いわゆる「家なき子特例」があります。

3.同居の親族とは?

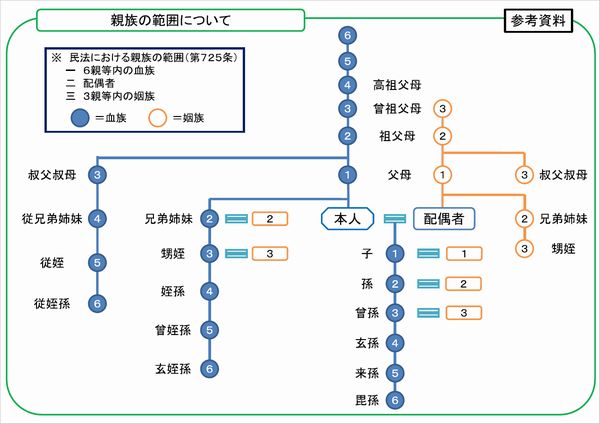

ここでいう同居親族の親族とは、どこまでの範囲をいうのでしょうか?

※配偶者は上記により要件不問のため、配偶者以外の親族として説明します。

その親族の範囲は、「6親等内の血族と3親等内の姻族」をいいます。

6親等内の血族と3親等内の姻族はかなり幅が広いので、いわゆる親戚関係であればほとんどの場合(人)が親族に該当します。

その宅地を取得した人が赤の他人(例えば、内縁の妻や友人知人など)である第三者の場合は、小規模宅地等の特例の適用はありません。

4.これって「同居」になるの?

ここでは、次のような場合が同居に該当するかどうかを具体的に確認したいと思います。

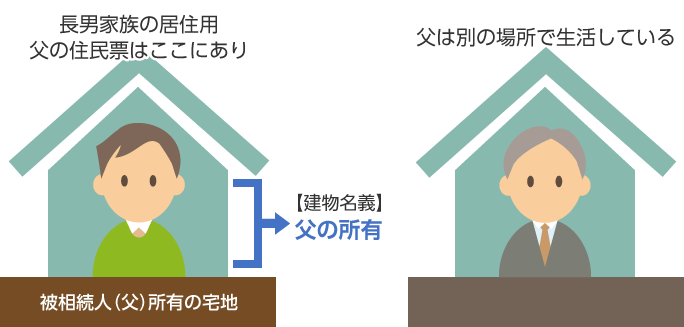

4-1.【×】実際の住所地と住民票が違う場合

親名義(故人)の土地と建物に子供家族が居住しており、故人の住民票はその場所にあるが、その故人は別の場所で生活している場合

相続税法で定めている「住所」というのは、実際の「生活の本拠地」をいいます。

つまり、住民票に関わらず、実際にガス・水道・電気を使って寝食をしている場所をいいます。

故人とその相続人の実際の生活の本拠地が、それぞれ違う場合は同居とは認められません。

書類上は、同居のようにみえるので、「ばれないのでは?」と考える人もいますが、税務署は、電気やガスの利用状況やその他の客観的な事実で判断しますので、簡単にわかってしまいます。

4-2.【○】老人ホームに入居した場合

同居していた親が要介護となったことにより、老人ホームに引っ越した(入居した)場合

その親が介護保険法に規定する「要介護認定」や「要支援認定」を受けて、やむを得なく特別養護老人ホームなどに入居した場合には、入居する直前に居住していた家屋の敷地を個人の居住用宅地等と考えて小規模宅地等の特例の適用を受けることができます。

ただ、あくまで「介護などやむを得ない事情があるため」というのが重要で、元気な状態でホテルライクの高級老人ホームに入る場合は、適用がありませんので注意が必要です。

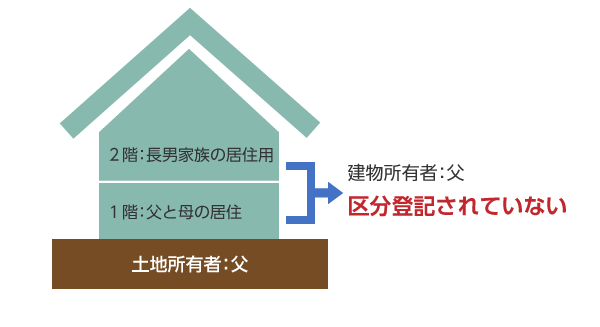

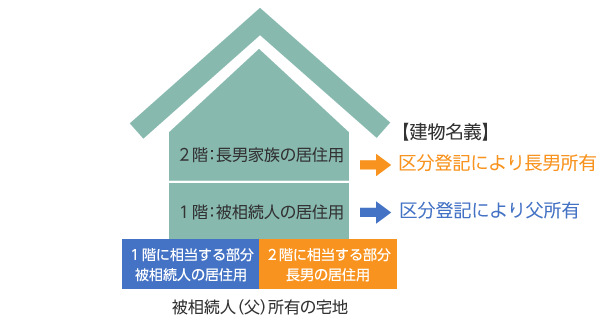

4-3.【○】区分登記されていない二世帯住宅

玄関が別々の二世帯住宅でもその建物の登記が「区分登記」でない場合(「単独登記」や「共有登記」)であれば同居として取り扱います。

二世帯住宅の取り扱いは、平成25年度に税制改正がありました。

平成25年以前は玄関が別々の二世帯住宅は、小規模宅地等の特例の適用が受けられませんでしたが、税制改正により平成26年1月1日以降の相続より適用が可能となりました。

ただし、「区分登記」がされている建物で1階は親の所有で親が住み、2階は子供所有で子供が住んでいる場合などは、マンションの101と201のような関係になりますので、同居とはならず小規模宅地等の特例の適用が受けられませんので注意が必要です。

4-4.【×】介護のための一時的な同居

親が一人暮らしのため、子が自分の家から通って親の介護をすることがあります。

この場合に、その介護が頻繁となりその親の家で週の半分を寝泊まりすることになる事もあります。

この場合は、同居とみなされるのでしょうか?

この場合でも子供にとっての「生活の本拠地」はあくまで自分の家であるため、親の家で同居とは認められません。

4-5.【○】居住用建物を建築中に相続が発生した場合

親と同居していたが、自宅の建替えのため、新しい自宅が完成するまでの間、親と子は別々の場所に賃貸で生活しているところ親の相続が発生した。

この場合は、小規模宅地等の特例が適用できるのだろうか?

その建築中の建物が親である故人または子供の所有であり、子が相続税の申告期限までにその建物に居住用している場合には、小規模宅地等の特例の適用が可能です。

4-6.【○】同居していた子が単身赴任となった場合

実家に親と同居していた子が、社命などによりやむを得ず単身赴任になった場合で、子の妻や子供が引き続きその親と同居していた場合は、その家は単身赴任した子にとっても生活の本拠地と考えて、小規模宅地等の特例の適用することができます。

ただし、その転勤に子の家族全員がついて行った場合や、その子に妻や子供がいない場合は、その実家はその子の生活の本拠地と考えることはできないため、本特例の適用を受けることができません。

この場合は、「家なき子特例」に該当するか否かを検討することになるでしょう。

まとめ

被相続人と同居していたか否かは、あくまで被相続人と同居親族の「生活の拠点」が同じ場所にあったかどうかというのが基本的な考え方です。

この基準は形式的なものではなく、一般常識に照らし合わせた実態で判断します。

相続税に限らず、税務は実態で判断するものが多いです。

「二世帯住宅が区分登記されているか否か」については、少し考え方が難しいところもありますが、その他の事例は、一般常識に照らし合わせると合点がいくものが多かったのではないでしょうか。

当事務所の相続案件でも、父と同居を始めたら半年で父が亡くなってしまったという事例がありました。

同居を始めて6か月なので、初回面談時は租税回避行為に該当してしまうのでは、という懸念がありましたが、よくよく相続人である長女のお話を聞いていくと、以前は夫と暮らしていたが、離婚を決意したことに伴って実家に戻って父と同居を始めたとの事でした。

離婚の準備についてのさまざまな書類もあったので、子の生活の本拠地は、父の家に移ったと考えて問題ないと判断して小規模宅地等の特例を適用して申告を行いました。

繰り返しになりますが、生活様式が多様化した今は、一概に「同居」と言っても様々なケースが想定されます。

同居親族に該当し、小規模宅地等の特例の適用を受けられる場合とそうでない場合は、相続税額に与える影響は大きいものがあります。

「同居」の判断に迷われた場合は、故人とその相続人それぞれの「実際の生活の本拠地がどこにあったか」を慎重に判断することが基本になります。

同居の判断に迷われた場合は、ぜひ当事務所の税務相談もご活用頂ければと思います。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。