相続分の譲渡とは?税金の支払いは誰がする?

みなさん、こんにちは!

相続専門の税理士法人根本税理士事務所です。

今回のコラムでは「相続分の譲渡」について解説したいと思います。

相続が発生した場合、相続人には、民法で定められた相続分があります。

例えば、夫に相続が発生し、相続人が妻と子供2人の場合の法定相続分は、妻が2分の1、子供がそれぞれ4分の1となります。

このとき自分の相続分を、他の共同相続人もしくは第三者に譲渡できることはご存知でしょうか。

これを「相続分の譲渡」といいます。

それでは解説していきます。

1.相続分の譲渡とは?

「相続分の譲渡」とは、遺産分割が確定する前に自分の相続分を、他の共同相続人もしくは第三者へ譲渡することをいいます。

この譲渡は、有償でも無償でも問題ありません。

そして、あくまで譲渡人と譲受人の当事者間の合意のみによって成立し、相続人全員の合意などは必要ありません。

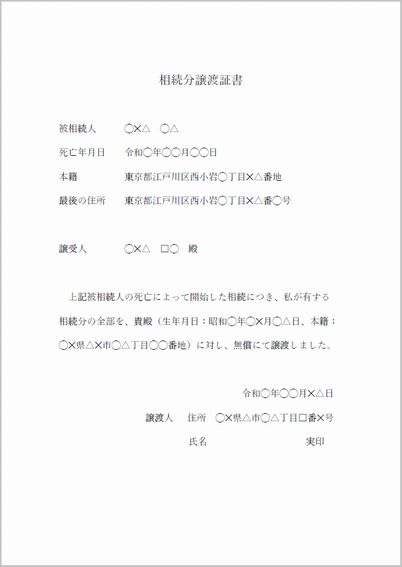

また相続分の譲渡を行う場合の手続きは比較的簡易で、「相続分譲渡証明書」に譲渡する人が署名と捺印(実印)をすれば行うことができます。

相続分譲渡証書の記載例(無償の場合)

相続分の譲渡が、他の共同相続人に対して行われた場合は、その譲渡を受けた相続人は譲渡を受けた分だけ自己の相続分が増えることとなり、実質的に遺産分割と同様の効果があります。

一方で、相続分の譲渡が、第三者に対して行われた場合は、家族の相続に第三者を巻き込む結果となりますので、相当の事情がないと行われることはありません。

相続分の譲渡については、民法に直接的な記載はありませんが、民法第905条に相続分の譲渡があった場合の返還についての記載があるので、相続分の譲渡は可能とされています。

民法第905条

- 共同相続人の一人が遺産の分割前にその相続分を第三者に譲り渡したときは、他の共同相続人は、その価額及び費用を償還して、その相続分を譲り受けることができる。

- 前項の権利は、一箇月以内に行使しなければならない。

この民法第905条は、相続人の1人が自分の相続分を第三者に譲渡することにより家族の遺産分割に第三者が加わってしまった場合に、他の共同相続人がその相続分を取り戻すことができることを示したものです。

2.相続分の譲渡があった場合の税金の取り扱い

相続分の譲渡があった場合の税金の取り扱いについて、解説したいと思います。

相続分の譲渡が他の共同相続人に対して行われた場合と第三者(法人を含む)に対して行われた場合とは、取り扱いが大きく異なります。

2-1.相続分の譲渡が、他の共同相続人に対して行われた場合

相続分の譲渡が、他の共同相続人に対して行われた場合は、遺産分割があった場合と同様の取り扱いとなり、譲渡人・譲受人とも相続税のみの課税関係となります。

(1)譲渡人の税金

自己の相続分のすべてを無償により譲渡した場合は、自己の相続分はゼロとなり、相続税はかかりません。

有償により譲渡した場合は、受取った対価の額に相続税が課税されます。

(2)譲受人の税金

自己の法定相続分に、譲り受けた相続分を加えた額に対して相続税が課税されます。

有償の場合は、上記の金額からその支払対価を差し引いた額に相続税が課税されます。

*自己の相続分+譲り受けた相続分-支払対価=相続税の課税対象

2-2.相続分の譲渡が、第三者である個人に対して行われた場合

相続分の譲渡が、共同相続人でない「第三者である個人」に対して行われた場合は、遺産分割があった場合と同等の取引とは考えることはできず、それぞれ独立した次の2つの取引と考えます。

- まず、譲渡人である相続人はいったん遺産を相続した。

- その後、自己の相続分を第三者である個人に譲渡(贈与)した。

(1)譲渡人の税金

譲渡人である相続人は、法定相続分相当の相続を受けたものとして相続税が課税されます。

第三者である個人に自己の相続分を無償で譲渡したとしても、相続人としての地位があるためです。

無償譲渡の場合は、この相続税の課税のみですが、有償譲渡の場合は、その後自己の相続分を譲渡しているので、相続税に加えて譲渡所得税の課税が生じます。

(2)譲受人の税金

譲受人である第三者には、譲受が無償であれば、贈与税が課税されます。

譲受が有償であれば、原則として贈与税は課税されません(対価を支払って購入しているため)が、その購入金額が著しく低い価額だった場合は、その経済的利益相当額について「みなし贈与」と取り扱われ、贈与税が課税される可能性があります。

*「みなし贈与」とは、時価と比較して著しく低い価額による資産の移転があった場合に、その経済的利益相当額の贈与があったものとみなして贈与税を課税する税法のルールです。

2-3.相続分の譲渡が、法人に対して行われた場合

相続分の譲渡が、共同相続人ではない「法人」に対して行われた場合の考え方は、「第三者である個人」に譲渡した場合と同様の考え方をしますが、譲渡先が法人であるため、譲渡の考え方が若干異なります。

また、実務的には相続分の譲渡を法人に対して行うことは、メリットもなくまったく言っていいほどありません。

(1)譲渡人の税金

譲渡人である相続人は、法定相続分相当の相続を受けたものとして相続税が課税されます。

その後、無償譲渡の場合は、法人に対する贈与となり「みなし譲渡」として、譲渡所得税の対象となります。

有償の場合も譲渡所得税の対象ですが、適正な金額で売買しないと「みなし譲渡」として時価課税の対象になります。

*「みなし譲渡」とは、個人が法人に対して無償もしくは著しく低い価額で資産を譲渡した場合に時価で譲渡したものとみなして税額の計算を行う、税法のルールです。

(2)譲り受けた法人

無償の場合は、その時価に相当する金額が受贈益となり法人税が課税されます。

有償の場合は、適正な金額の支払いがある場合は、法人税が課税されることはありませんが、著しく低い価額の場合は時価取引と考えその時価に法人税が課税されます。

まとめ

繰り返しになりますが、「相続分の譲渡」とは、遺産分割が確定する前に、自分の相続分を他の共同相続人もしくは第三者へ譲渡することをいいます。

相続分の譲渡は、いったいどのような場合に行われるのでしょうか。

実務的には、共同相続人に対するものが大半で遺産分割の代わりに利用されることが多いです。

例えば、配偶者がすべての遺産を相続することとしたいが、子供1人が海外にいる場合に、遺産分割協議書を郵送でやり取りをするよりは、相続分の譲渡をすることで同様の効果を得ようとする場合などです。

また、第三者への相続分の譲渡は、故人に近しい相続人がいなく、相続人が疎遠の甥や姪などである場合に、その相続人が自分たちが相続するよりは、晩年故人の世話をした第三者に遺産を相続させたいと考える場合などが想定されます。

法人に相続分の譲渡を行うことは、家族の相続の話に法人を持ち込む行為なので、一般的にはあり得ません。

相続が発生した場合の遺産を分ける方法としては、遺言もしくは遺産分割協議によるものが大半で、相続分の譲渡が行われることは稀なケースと言えるでしょう。

相続分の譲渡を実行する場合は、家族構成や効用をよく考えて、専門家と相談しながら進めることが大切です。

監修者

税理士法人根本税理士事務所根本 淳一(ねもと じゅんいち)

下町エリア独特の細かい土地の評価を得意とする一方、遺産規模10億円をこえる大型案件も実績あり。

不動産オーナー様からの相談実績は年間100件以上。

不動産の売却に係る特例の申告はすべて経験。