不仲な相続人と不動産を共有してしまったケース

相続時の状況

2月に税務花子さん(母)が亡くなりました。

相続人は、長男の一郎さんと次男の裕二さんです。

そして、一郎さんと裕二さんは仲が良くありません。

今回の主な遺産は「江戸川区にあるA土地」と「葛飾区にあるB土地」です。

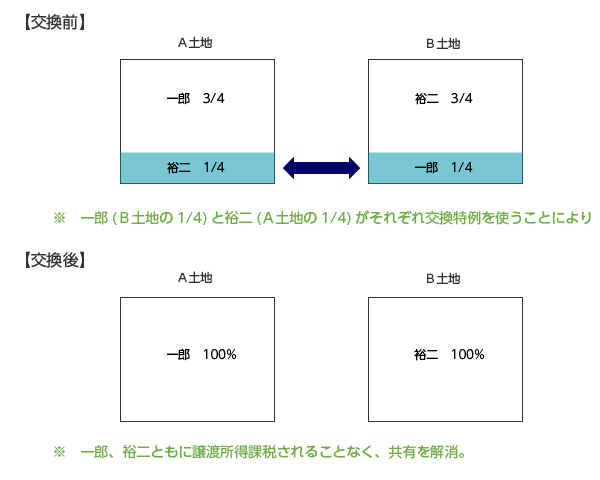

A土地とB土地の所有者は誰かというと、両方の土地とも、花子さん1/2、一郎さん1/4、裕二さん1/4です。

これは、過去に父である税務太郎さんの相続の時に、法定相続分通りに相続したため、このような持ち分になっていました。

今回の花子さんの相続では、江戸川区のA土地は一郎さんが相続し、葛飾区のB土地は、裕二さんが相続することで遺産分割が決定しましたが、このままでは、江戸川区のA土地は、3/4が一郎さん名義、1/4が裕二さん名義となってしまい、葛飾区のB土地については、この逆の状態になってしまいます。

「なんとか不仲な相続人との共有を解消できないものでしょうか?」

とご相談と受けました。

提案

「所得税法58条の固定資産の交換の場合の課税の特例」を提案させて頂きました。

こちらは、時価の差額が少ない、同じ種類の不動産を交換した場合は、もともとその不動産を所有していたことと実質的に変わらないため、譲渡所得の課税を見送れる制度です。

今回は対象となる資産が、江戸川区と葛飾区のほぼ同じ価格の土地(更地)だったので、うまく「固定資産の交換の場合の課税の特例」を適用することが出来て、課税されることなく、共有を解消することが出来ました。

ただ、固定資産の交換には、その他の細かい要件があります。

実行を検討される場合は、まず税理士にご相談ください。