税務署より「お尋ね(相続税の申告要否検討表)」が届いたケース

【相続時の状況】

旦那さん(甲)を亡くし、預金の解約などは自分でおこなったAさん、しばらくすると税務署より「相続税の申告要否検討表」という書類が送られてきました。

対処の仕方に困ったAさんは、当事務所にご相談にいらっしゃいました。

旦那さん(甲)は、年金収入のほか、M市にアパートを所有していて、毎年確定申告を行っていました。

【提案】

相続税は亡くなった方の、相続の日時点の「財産」から「債務やお葬式費用」を控除してその額が基礎控除(3,000万円+600万円×法定相続人の数)を超える場合は自主的に申告をしないといけません。

まずは甲さんの相続時点の現預金、不動産、株式を「簡易評価」して申告の必要があれば、 申告書を提出するようにご提案させて頂きました。

財産について簡易評価した結果、基礎控除までだいぶ余裕があったので、 今回は「相続税の申告要否検討表」のみ税務署へ提出して業務完了となりました。

なぜ申告書の提出が必要ないかを、しっかりとご説明させて頂きましたので、 Aさんも安心・納得されたようでした。

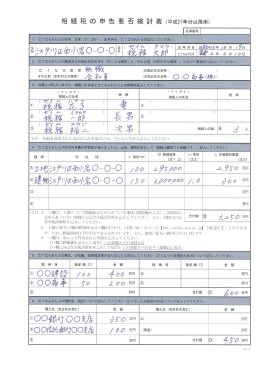

【相続税の申告要否検討表とは】

相続税の申告要否検討表とは、お亡くなりの故人様が相続税の申告が必要か否かを判定するための書類です。

なぜ税務署は、故人が亡くなったことを知っているのでしょうか?

親族がお亡くなりになると、ご遺族は「死亡届」を市区町村に提出します。

税務署は、市区町村と連携していますので、その故人の過去の確定申告の状況などで相続税申告が必要であろう故人の相続人に「相続税の申告要否検討表」を郵送しています。

日本人の主な財産は、「預貯金」「不動産」「有価証券」の3つです。

これらを集計して、基礎控除を超える場合には、相続税申告が必要になります。

また、不動産は相続開始の年分の路線価で計算し、預貯金と有価証券については、相続開始時点の価額が基本となります。

(葬儀費用などに備えて、ご相続直前に引き出しをした現金がある場合は、加算します。)

この結果、基礎控除ギリギリの方も多数いらっしゃるでしょう。

また、自宅がマンションであったり、生命保険に複数加入していたり、生前贈与を行っていた場合は、計算が複雑になります。

その場合は、早めに税理士にご相談したがよろしいかと思います。