相続税の申告期限を過ぎるとどうなるの?間に合わないケースをご紹介!

相続税の申告期限に間に合わない方が多くいます。

ここでは相続税の申告期限に間に合わない場合のリスクについて解説したいと思います。

相続税の申告期限は、相続開始があったことを知った日の翌日から10か月以内です。

この10か月の間にご遺産の分け方を決定して、各相続人が相続税申告と納税を済ませないといけません。

この10か月の期限ですが、次のような事情により間に合いそうもうないというご相談が増えています。

(1)相続税の申告資料がそろわないケース

相続手続きを自分でやろうとしたが、気が付いたら申告期限が近づいてしまったケースや銀行や証券会社からの資料がそろわない場合など

(2)遺産分割協議が整わないケース

遺産分割の話し合いがこじれてしまってまとまらない場合など

(3)納税資金が準備できないケース

遺産分割協議は整って、相続税申告書もほぼ完成したが、納税資金が準備できない場合など

その他にもさまざまケースが想定されますが、これらはそれぞれ対応方法が異なりますので臨機応変な対応が必要です。

(1)相続税の申告資料が揃わないケース

相続税の申告には、銀行の「残高証明書」などが必要ですが、昨今、銀行は支店の統廃合やコロナウイルスの影響により、窓口が大変混み合ってします。

このような場合には、「残高証明書」の代わりに預貯金通帳のコピーなどで代用し、とりあえず期限内に相続税申告書を提出する方法が効果的です。

期限内に相続税申告書を提出してしまえば、その他の添付資料は期限後に提出することになっても問題ありません。

(2)遺産分割が整わないケース

各相続人の意見が調整できず遺産分割協議が整わない場合は、10か月という期間を超えてかなり長期化する場合もあります。

このような場合、税務署はいつまで申告と納税を待ってくれるのでしょうか?

このように遺産分割協議が整わない場合でも申告と納税は10か月以内に済ませなければなりません。

税務署は待ってくれません。

このような場合は、「未分割」により相続税の申告・納付を行うことになります。

「未分割申告」とは、遺産を取得する人が決定していないので、いったん財産・債務を法定相続分通りに取得したと仮定して、各相続人が申告・納付を行うことを言います。

遺産の取得者が決定していなので相続税の優遇措置である「小規模宅地等の特例」や「配偶者の税額軽減」は適用できません。

そのため納税額も多くなることになります。

具体的な申告手続きとしては、未分割の相続税申告書に「申告期限後3年以内の分割見込書」という書類を添付して、期限内申告を行います。

その後、当初の相続税の申告期限から3年以内に遺産分割協議が確定した場合には、それに基づいて修正申告や更正の請求を行います。

当初の申告期限から3年を超えても遺産分割協議が整わない場合は、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出することによってさらに期限を延ばすことも可能ですが、この場合には、実際に裁判に進展しているような場合でないと税務署が認めてくれません。

少なくとも相続税の申告期限から3年以内に遺産分割協議を整えることが賢明です。

(3)納税資金が準備できないケース

遺産分割協議もまとまり、相続税申告書も完成したが遺産の中で不動産の占める割合が多く現預金が少ない場合など、相続税の納税資金が申告期限までに準備できない場合があります。

このような場合は、どのように対処すれば良いでしょうか?

「延納」という手続きがありますが、この手続きは担保の提供が必要になるなど手続きが煩雑になるため、あまり利用されません。

実務的には、不動産を売却して納税資金を準備するか、または、銀行借入を行う場合が多いです。

特に低金利の現代では、銀行借入を行っても大きな負担とはなりません。

年8.7%(令和5年中の場合)の延滞税を支払うよりはよほど良い結果となります。

また、相続人間の遺産分割が難航して「未分割申告」による納税資金が準備できない場合には、「預金の仮払制度」という制度が令和1年7月1日から民法改正によって創設されました。

これは、相続財産に含まれる預貯金について、遺産分割が未了の場合であっても各相続人は、預貯金残高の3分の1を上限として、自分の相続分について金融機関に仮払いを請求することができるという制度です。

ただし、1つの金融機関の上限は150万円とされています。

納付額がそこまで多くない場合は、この制度を利用して納税資金を集めるのも効果的です。

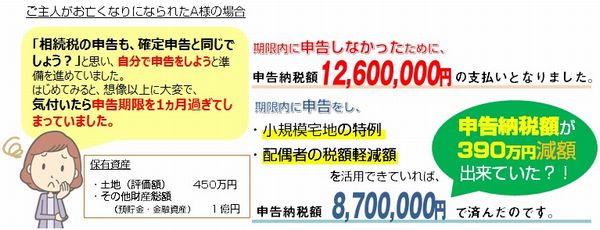

未分割での申告のイメージ

ご主人がお亡くなりになられたA様でこのような事例がございました。

申告期限を過ぎてしまったらどうなるの?

申告期限を過ぎてしまった場合は、次の「無申告加算税」と「延滞税」が課税されます。

無申告加算税(罰金)

正当な理由なく申告期限までに申告しなった場合に課される追徴課税

1日でも遅れると課税されるので注意しましょう!

◆追徴税額の計算方法

*自主的に申告をした場合・・・納税額の5%(申告期限から1か月以内に納付した場合は課税されません。)

*税務署に指摘されて申告書を提出した場合・・・納税額50万円までは15%、50万円を超える部分に対しては20%

延滞税(利子)

相続税の申告期限から期限納付した時までの期間に係る遅延利息

期限後申告を提出した後、すぐ納付した場合は課税されないこともあります。

◆追徴税額の計算方法(令和5年)

*納付期限から2か月までの期間・・・年2.4%

*納付期限から2か月以後の期間・・・年8.7%

年ごとに割合が改定されますが、大きな変更はありません。

期限後申告とは直接関係はありませんが、その他のペナルティの税金もご紹介します。

過少申告加算税(罰金)

申告期限内に提出された申告書の税額が不足していた場合に課される追徴課税。

通常は、税務調査による指摘により、修正申告書を提出することとなった場合に発生します。

◆追徴税額の計算方法

税務署に指摘されて修正申告書を提出した場合・・・追加納税額が50万円までは10%、50万円を超える部分に対しては15%

*自主的に誤りに気付き修正申告書を提出する場合には、過少申告加算税は課税されません。

重加算税

仮装または隠ぺいしている事実があった場合に課税される追徴課税

故意に財産を隠したり、嘘をついた場合に課税される重い税金です。

◆追徴税額の計算方法

申告書の提出があった場合・・・(過少申告加算税に代えて)追加納税額の35%

申告書の提出がなかった場合・・・(無申告加算税に代えて)納税額の40%

よくある質問Q&A

申告期限とは、いつからのことになりますか?

申告期限は、被相続人が死亡したことを知った日の翌日から10ヶ月以内です。

納付期限(納税額を税務署に納付する期限)も申告期限と同一であるため注意が必要です。

申告期限までに申告をしても、税金を期限までに納めなかった際には利息にあたる延滞税がかかる場合がありますのでご注意下さい。

「死亡したことを知った日」とはいつのことになりますか?

「死亡したことを知った日」は、必ずしも死亡した日とは限りません。

相続人が、長期旅行や、行方不明という場合も考えられます。その場合、相続人は死亡した事実を知らず、申告期限が延長することがあります。

申告期限が土日だった場合、どうなりますか?

申告、納税の期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が期限となります。

相続税の納税は分割でも可能ですか?

相続税の納付は、現金による一括納付が原則です。

ただし、一定の条件を満たせば、延納をすることができます。

申告期限までに資料の収集が間に合いません!それでもお願いできますか?

ご対応可能でございます。

当相談室では相続税の申告を多く扱っており、中にはご相談者様の事情により申告期限までに資料収集が間に合わない方も多くいらっしゃいます。ご相談者様の状況に合わせてサポートいたします。

既にお願いしている税理士がいますが、申告期限直前でも変更することはできますか?

ご対応可能でございます。

既にお願いされている税理士の方が作成された資料を頂ければ作業をより早く進めることが可能ですが、ご用意がなくても、ご対応いたします。

報酬についてはどうなりますか?